円安やインフレの長期化などを背景に、日本でも資産運用への関心が引き続き高まっている。ボストン コンサルティング グループ(BCG)が毎年発表している資産運用市場と運用会社の動向についてのレポート「グローバルアセットマネジメント・レポート2025」によると、2024年末の世界運用資産残高は過去最高を更新。日本における運用資産残高も12%増となった。一方で、業界全体の収益増加の約7割が市場パフォーマンスによるもので、構造的な成長の限界が見える結果にもなった。レポートの発表は今回で23回目。

収益の70%は市場のパフォーマンスに依存

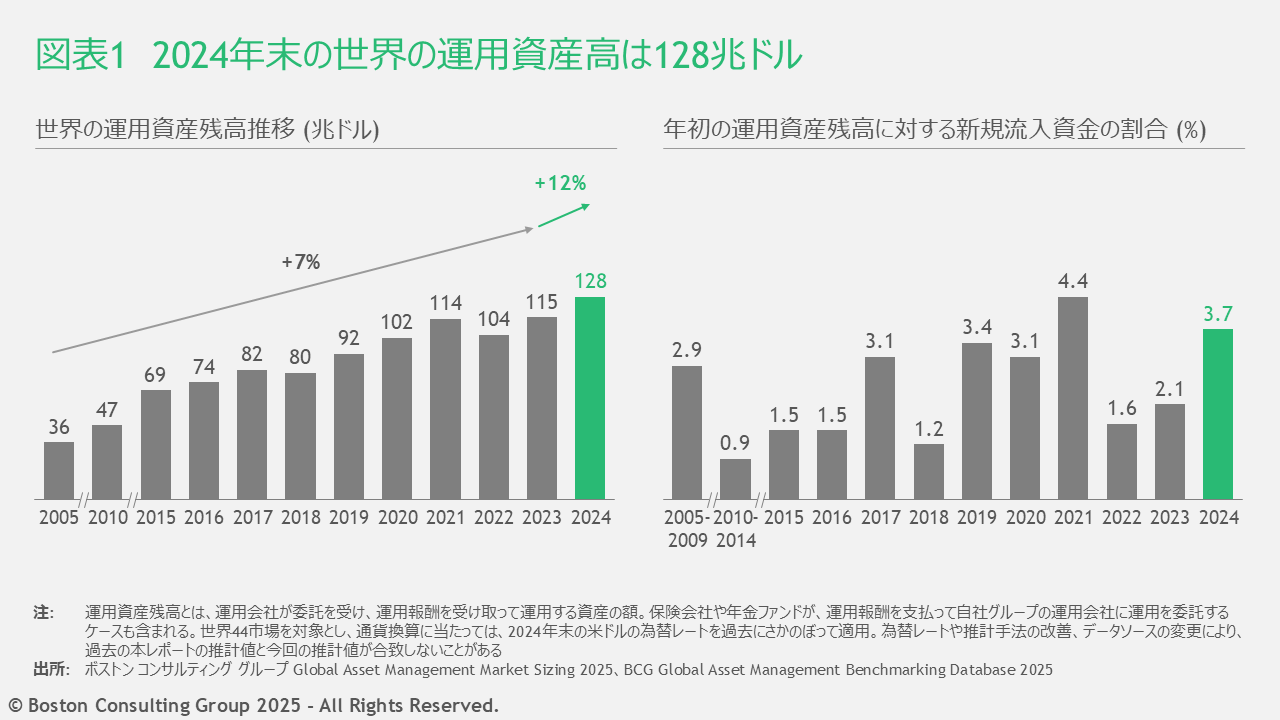

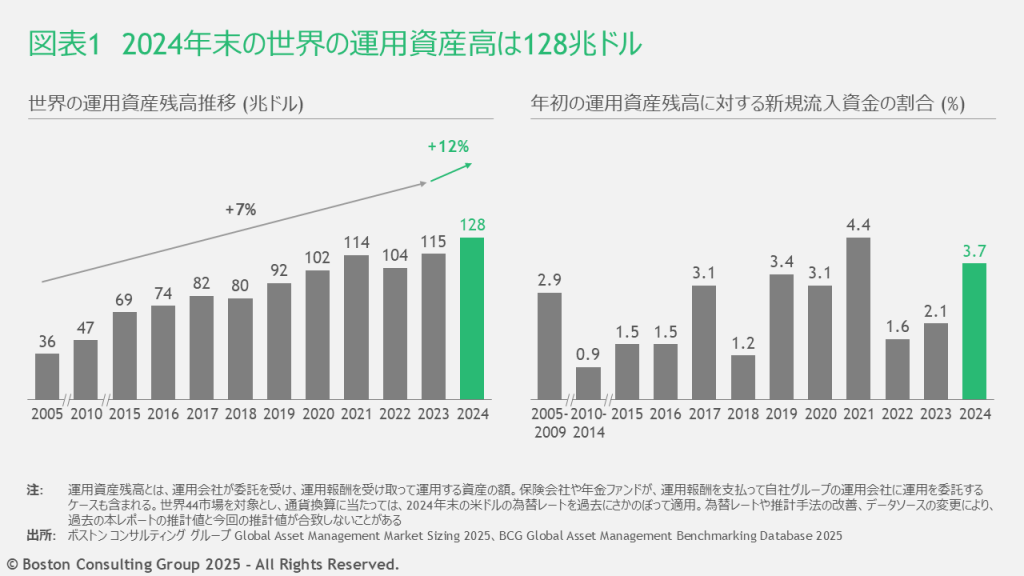

2024年末の世界の運用資産残高は128兆ドルと推計される。2023年(115兆ドル)から12%増となり、過去最高額を記録。日本における運用資産残高も12%増、5.9兆ドルだった。世界全体の新規流入資金は、年初の運用資産残高の3.7%と推計される(図表1)。

運用資産残高が大幅に伸びた一方、2024年における運用業界全体の収益成長580億ドルのうち、70%以上が投資家からの資金流入ではなく市場パフォーマンスによってもたらされたことがわかっている。これは外部環境に対する業界の脆弱性を示しており、手数料の継続的な圧縮、投資家のニーズの変化、そしてデジタルによる業界構造の変革が進む中、運用会社にはビジネスモデルの再設計、コストイノベーションの加速、戦略的焦点の明確化が求められている。

ニーズ変化に対応した新商品開発にチャンス

金融商品やその販売チャネルが変化を続ける中で、今後運用会社が成功するためのチャンスは、おもに以下の2つだ。

- アクティブ運用資産市場におけるシェアの拡大:アクティブ運用資産の市場は縮小傾向にあるものの、依然として重要だ。今後はアクティブ型ETF(上場投資信託)、モデルポートフォリオ(特定の投資戦略に基づいてあらかじめ設計された資産配分のひな型)、個別運用口座といった分野が鍵となる

- 個人投資家を対象としたプライベートアセット市場における主導的立場の確立:プライベートアセットとは証券取引所などでは売買されない未公開資産のことで、市場は成長を続けている。この領域で主導的な立場を確立することが肝要だ

また、資産運用業界の市場構造は、運用資産や提供サービスの拡大、テクノロジー能力の構築を目的とした戦略的パートナーシップやM&Aによって変革されつつある。BCGが運用会社270社を対象に調査した結果、平均的な運用会社の運用資産残高は2013年から2023年にかけて2倍となっている。

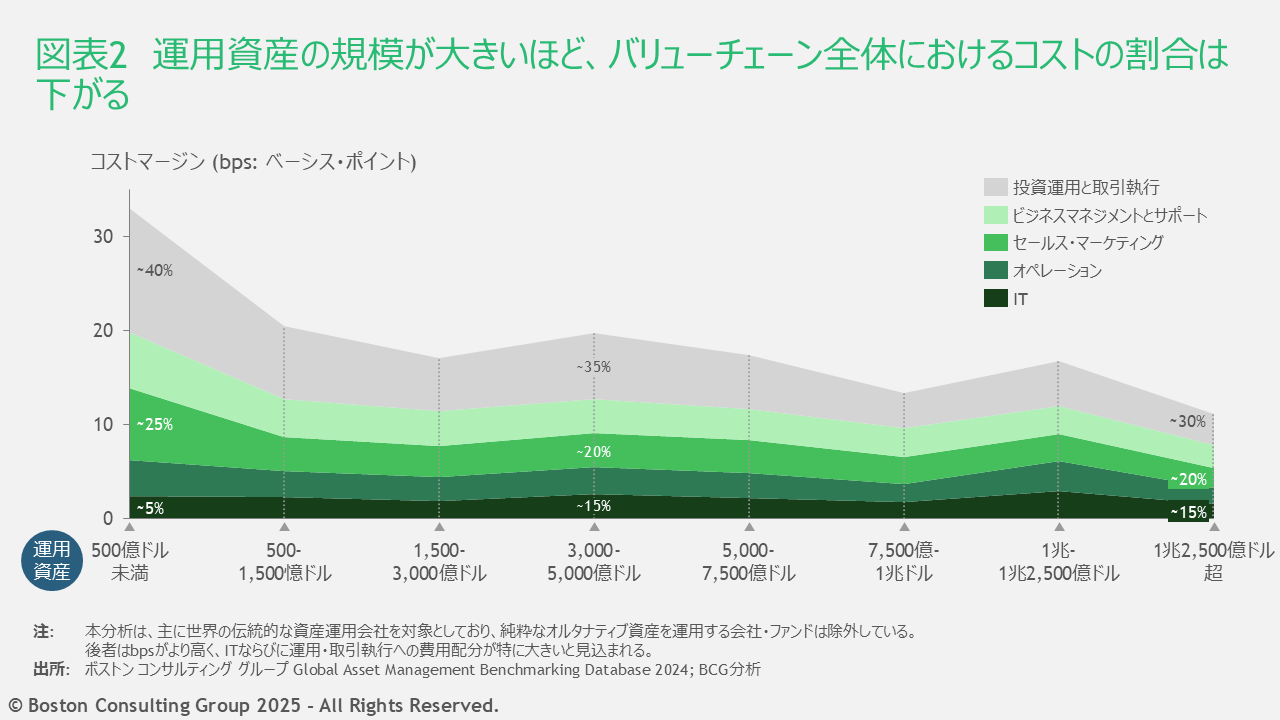

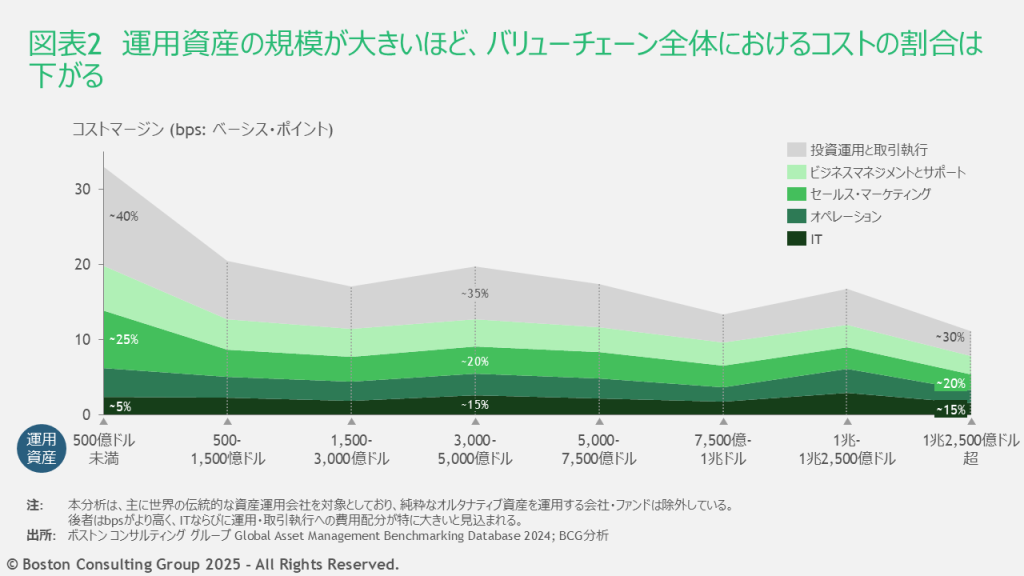

大規模な運用資産を持つ企業は、スケールメリットを生かし、テクノロジー活用の相乗効果や業務効率化、プロセス改善を通じてコストを削減することが可能だ。一方、特に運用資産が3,000億ドル未満の企業は、コストマージン(運用資産に対してコストが占める割合)が高く、より効率的かつ機動力の高いビジネスモデルの構築が求められる(図表2)。

生成AIによる幅広い業務効率化が加速

運用会社が業務の効率化、意思決定の高度化、顧客エンゲージメントの強化に注力する中で、AIはそれらを加速させる重要な推進力となっている。特に生成AIは、顧客対応から事務処理などのバックオフィスまで、全領域で導入が進められている。生成AIは業務プロセスを自動化し、商品提供の在り方を大きく変革しており、特に、流動性の低い資産やオルタナティブ資産(株式、債券といった伝統的な資産に対する代替的な投資資産。ヘッジファンド、プライベートエクイティなど)といった複雑な分野での活用が進む。

レポートの共著者であり、BCGマネージング・ディレクター&パートナーのディーン・フランクルは次のように述べる。「今後10年間で勝者となるのは、単に荒波を乗り越えられる企業ではなく、自らの進むべき方向性を再定義できる企業だ。昨今の市場の不安定さは、変革のチャンスになり得る。資産運用業界は“回復モード”から“イノベーションモード”へと転換し、価値の提供方法、顧客との関係構築、そして事業運営の在り方を抜本的に見直す必要があるだろう」

■ 調査資料

「Global Asset Management Report 2025:From Recovery to Reinvention」