再生材インフラへのアクセスは企業競争力につながる

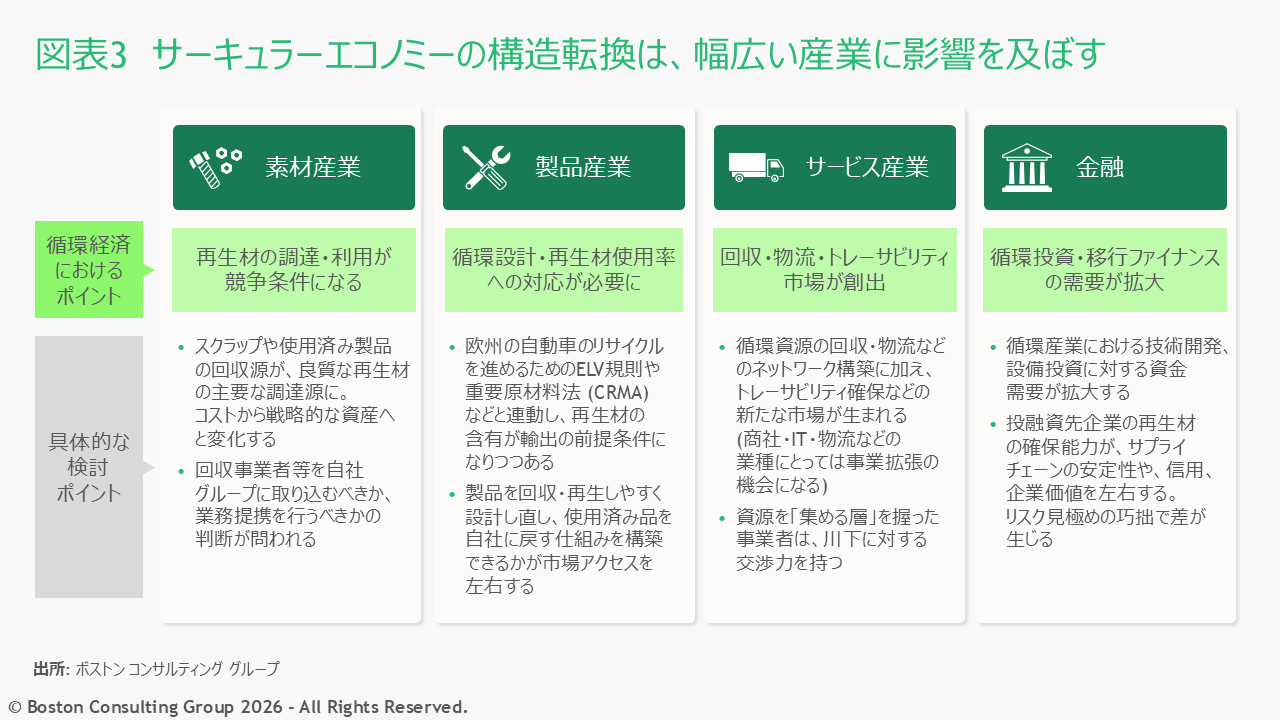

サーキュラーエコノミーの構造転換は、リサイクル業界にとどまらず、素材、製品、サービス、金融を含む幅広い産業に影響を及ぼす(図表3)。こうした供給インフラへアクセスできる企業と、そうでない企業との間では、調達の安定性やコスト競争力、市場へのアクセスに大きな差が生まれ、競争力を左右する。

現在、どの国やどのサプライヤーに依存しているのかを十分に把握できていない企業は、地政学的な緊張が高まった際、その影響が一気に顕在化する恐れがある。そのため、業界を問わず、資源循環の供給インフラの中で、自社にとってどこにリスクと機会があるのかを見極める必要がある。

企業に求められる三つの判断

では、企業はこの構造転換にどう向き合うべきか。素材産業から金融まで幅広い業界で、影響の大きさはそれぞれ異なる。だが、いずれの企業にも、資源の循環を「避けられないコスト」として受け身で処理するのではなく、「競争力を左右する経営課題」として捉え直す姿勢が求められる。企業が今後判断すべき論点は、大きく三つある。

①再生材の確保は「調達力への先行投資」

再生材を単なる割高な調達コストと捉える企業は、規制に迫られるまで動こうとしない。一方、「将来の資源権益に相当する資産」と捉える企業は、すでに回収網の確保に向けて動き始めている。回収という供給インフラの起点を押さえられるかどうかは、10年後の企業の調達力を大きく左右する。これは、購買部門の判断ではなく、経営陣が戦略的に意思決定をすべき領域である。

②単独で囲い込まず、エコシステムの結節点を押さえる

製品を製造・販売する「動脈産業」と、使用済みの製品を再び利活用する「静脈産業」が一体となる資源の循環は、一社だけでは完結しない。連携するかどうかよりも、その中でどのポジションを占めるかが重要だ。回収・選別の現場だけでは製品メーカーへ資源は届かない。その間に立ち、資源を集約・再配分する商社や素材メーカーなどが、エコシステム全体の要となる。

業界や地域の資源循環ネットワークを設計し、結節点となるポジションは、すでに静かに争奪戦が始まっている。これを「静脈産業の話」と捉えて傍観する企業は、先行する企業が構築したネットワークに従属する立場になりかねない。

③サーキュラーエコノミーは「コスト」ではなく「ビジネスモデルの起点」

多くの企業では、サーキュラーエコノミーへの転換は環境コストとして扱われ、環境部門の予算の中で、資源安全保障とは切り離して管理されている。しかし、これを経営における戦略投資として位置付け直すと、その価値は「守り」と「攻め」の両面で見えてくる。

守りの面では、サプライチェーン上の二つのリスクを同時に低減できる。一つは環境リスクである。再生材の利用はバージン資源への依存とCO2排出を減らし、脱炭素関連規制への対応力を高める。もう一つは資源安全保障リスクだ。国内で再生材を確保する仕組みを持つことは、特定国への依存や輸出規制、地政学リスクによる供給途絶への備えとなる。いずれも「調達が止まる」という経営上の重大リスクへのヘッジであり、その費用対効果は、事業継続計画(BCP)への投資と同じ視点で評価されるべきである。

一方、攻めの面では、新たなビジネスモデルを生み出す起点となる。回収を前提としたサブスクリプションやサービス化、使用済み製品を再生・再投入する「リマニュファクチャリング」、再生材の品質や由来を保証し付加価値として販売する仕組みなどは、その代表例だ。いずれも、顧客との接点を維持しながら、製品や部品を循環させる視点で事業を組み直して初めて成立する収益モデルである。

サーキュラーを環境部門だけの課題として扱うのか、それとも戦略投資として経営の中心課題に位置付けるのか。この選択が、企業の将来を左右する。自社で資源を取り戻し、循環させる供給インフラを設計できた企業ほど、外部環境の急変にも強い事業構造という「守り」と、循環を前提とした新たな収益機会という「攻め」の双方を手にすることができるだろう。

-

政策と戦略 BCGの視点 2026.07.16

政策と戦略 BCGの視点 2026.07.16