GX-ETSを企業の競争力強化に 脱炭素投資と事業戦略のポイントを解説

C:その他事業者(GF基準対象)

――BM基準が適用される場合に備え、準備を進める

現時点ではGF基準が適用される事業者にとって、足元では制度要件を確実に満たすことが対応の中心となる。GFでは毎年度、一定比率で割当量が減少するため、 MRV体制を整備してGF基準を確実に遵守しつつ、将来的にBM基準が適用される可能性も見据えて、社内体制の構築や情報収集などの準備を進めておくことが重要だ。

将来的なBM基準の適用にあたっては、業界単位で議論や検討が進んでいくと想定される。BM基準は必ずしも一律に厳格化することを意味するのではなく、業種の特性を踏まえて割り当てルールが設計される可能性もある。そのため、個社として受け身で制度変更を待つのではなく、業界横断で連携しながら情報を共有し、必要に応じて制度設計の議論に関与していくことも有効な対応となる。

D:現時点でGX-ETS対象外の事業者

――排出量の推移を把握し、「いつのまにか対象に」という事態を避ける

現行の制度ではGX-ETSの対象外であっても、年間排出量が制度の閾値に近い企業や、将来的な事業拡大・M&Aなどによって排出量が増加し得る企業にとっては、GX-ETSは無関係な制度ではない。

足元では制度対応に着手する必要はないものの、自社のCO2排出量の推移を把握し、制度の対象要件や閾値を継続的に意識しておくことが重要である。あらかじめ排出量の把握やデータ管理の仕組みを最低限整えておくことで、「気付いたら制度の対象になっていた」という事態を避けるとともに、将来的に対象となった場合の対応コストを抑えることができる。

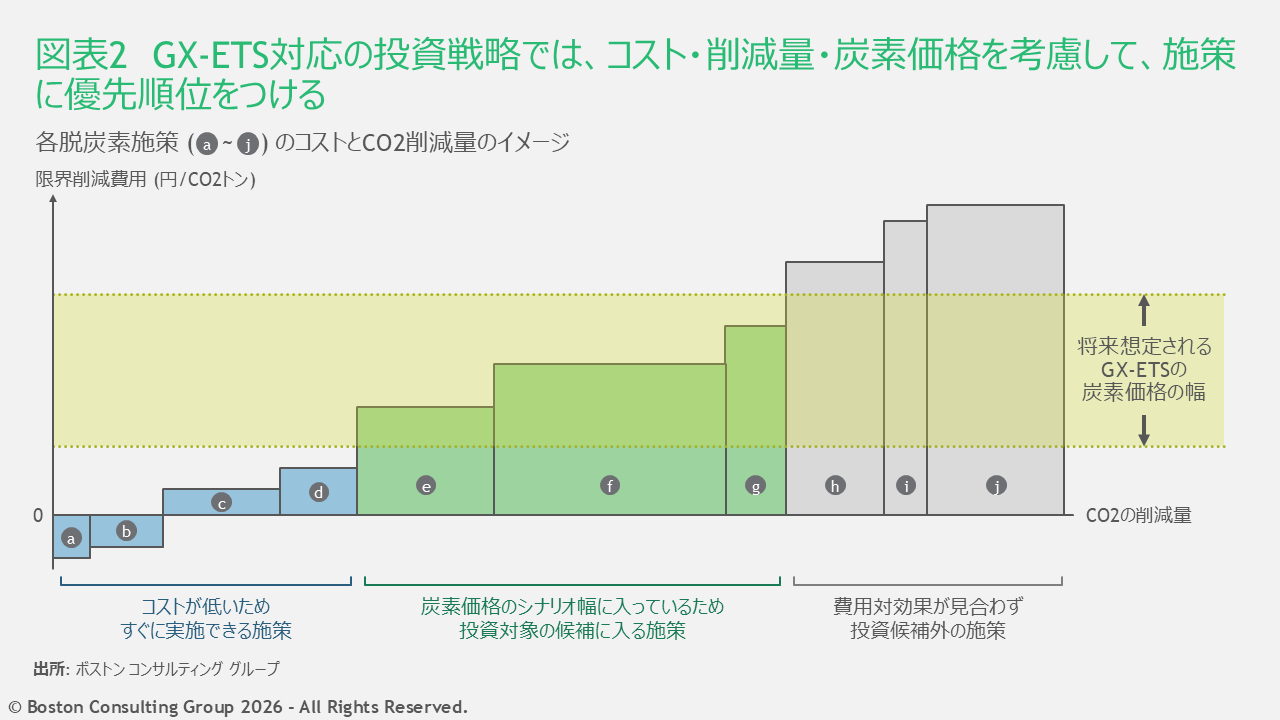

各施策の費用対効果を可視化し、脱炭素投資の戦略を立てる

図表2は、GX-ETS対応の施策ごとに、限界削減費用(CO2を1トン追加で削減するために必要となるコスト)と削減量を整理し、将来想定されるGX-ETSの炭素価格と比較している。これが上記でも言及した、いわゆる「MACC(限界削減コストカーブ)」だ。

左側にあるa~dの施策はコストが低いため、企業は足元のGX対応としてすぐに実行すべきである。一方、右端に位置するh~jの施策については、費用対効果が見合わないため投資候補の対象から外れる。

中間のe・f・gについては、将来のGX-ETS価格シナリオのレンジ内に入っているため、投資対象の候補となる施策だ。ただ、将来の炭素価格をどう見通すか、また、企業のGX・サステナビリティ戦略の方針によって考え方は異なり得る。たとえば、CO2削減以外にも、環境保全への取り組みを積極的に開示していく方針であれば、そのような追加効果が期待できるeは実行したうえで、CO2削減が施策の主たる効果となるf・gは実現可能性を検証しながら準備を進め、数年後にその時点での炭素価格を踏まえて最終判断する、などのアプローチが考えられる。

このように各施策の費用対効果を可視化することで、自社にとって「すぐに取り組める施策」と「戦略の立て方や状況に応じて判断すべき施策」を分けて捉え、投資を検討する際に優先順位をつけることができる。

GX-ETS対応を企業の競争力強化につなげるために

以上の通り、GX-ETSは企業に排出量削減を求める制度であると同時に、炭素価格を通じて将来の事業環境を可視化する仕組みでもある。短期的には排出枠の管理や償却などの制度対応が求められる一方で、その本質は、CO2排出の規制が強まる環境下で、事業構造や投資判断のあり方を企業に問いかける点にある。

重要なのは、GX-ETS対応を単なるコンプライアンス対応やコスト管理の「守り」の姿勢にとどめないことである。MRVを起点に自社の排出量と排出枠の見通しを立て、過不足に応じて対応を検討するプロセスは、投資判断や事業戦略の構築につながる。短期的な制度対応に加え、中長期的には、基準の厳格化や排出枠の有償化、価格変動といった環境変化を織り込んだ対応が求められる。

また、GX-ETS対応を通じて整備されるMRV体制や排出データは、製品単位でのCFP算定やサプライチェーン全体での脱炭素の取り組みにも活用できる。GX-ETSは避けて通れない義務であるが、捉え方次第では、将来に向けた企業の競争力強化につながる。2026年4月の制度の本格施行を前に、GX-ETS対応を事業戦略につなげる「攻め」の視点が重要である。

BCGは、こうしたGX-ETSをめぐる制度や運用の今後に向けて政府等のステークホルダーと議論するとともに、企業のETS対応についてもアドバイスを行っている。上記の考え方や具体的な対応策について検討・相談があれば、ぜひ議論の機会を持てれば幸いである。