同意なき買収という新常態に挑む――『BCGが読む経営の論点2026』から

経済産業省の「企業買収における行動指針」により、これまで限られたプレーヤーのみが活用していた「同意なき買収」のハードルが確実に低下している。今やあらゆる上場企業が同意なき買収の標的となる可能性が出てきた。

『BCGが読む経営の論点2026』(日本経済新聞出版)では、BCGの企業価値創出のエキスパートである加来 一郎と坂上 隆二が、同意なき買収が常態となる環境下で、企業がいかに備えを固め、攻めの一手を講じるべきかを論じている。本記事ではその一部を要約して紹介する。

なぜ「同意なき買収」が増えているのか

2024年にセブン&アイ・ホールディングスがカナダの流通大手アリマンタシォン・クシュタール(ACT)から買収提案を受けたことが報じられると、日本のビジネス関係者の間に激震が走った。日本の小売最大手が外資企業による買収の標的となったのだ。その後、ACTは提案を撤回したものの、「同意なき買収」はここ数年で増加傾向にある。日本経済新聞が2025年6月に行った「社長100人アンケート」では、経営トップの4割は同意なき買収を含めたM&Aを戦略オプションとして考えていると回答しており、日本でもこうした経営手法に対する受け止め方は確実に変化してきている。

この背景には、2014年以降に政府や取引所によって段階的に進められた一連のガバナンス改革がある。コーポレートガバナンス・コード(企業統治指針)、スチュワードシップ・コード(責任ある機関投資家の行動指針)が導入され、2023年には東京証券取引所が「PBR(株価純資産倍率)1倍割れ」企業に改善を求めたことにより、企業価値を割安で放置していると、経営に対する厳しい評価につながるという認識が広がっている。

流れを決定づけたのが、2023年8月に経済産業省が公表した「企業買収における行動指針」である。敵対的買収を「同意なき買収」と表現し、「真摯な買収提案」には取締役会が企業価値の観点から「真摯な検討」をすることを求めるものだ。

一部には、経産省のガイドラインが同意なき買収を助長しかねないという懸念も見られる。しかしこれは、外部からの買収提案を客観的な基準で検討することを促すものであり、経営における緊張感を高める意味では前向きに捉えるべきだろう。

どのような企業が狙われるのか

あらゆる上場企業がいつ同意なき買収の標的とされてもおかしくない時代になったが、特にターゲットとなりやすい企業にはいくつかの特徴がある。

1点目の特徴は、独自の強みを持っていることだ。優れた技術、製品、ブランド、特許、顧客基盤、サプライヤーのネットワークなどは、買い手にとって魅力的な資産となる。

2点目は、株価やバリュエーション(企業価値評価)の水準が市場から見て割安と受け取られている場合である。たとえば、ROE(自己資本利益率)や成長性の指標が相対的に低水準にとどまっているほか、IR(インベスター・リレーションズ)活動が十分に機能していないことで、企業の戦略やポテンシャルが投資家に十分伝わっていないケースが見受けられる。その結果、投資家からの信認が十分に得られず、マルチプル(株価収益率や株価純資産倍率など)が伸び悩む要因となっている可能性がある。

3点目は、安定株主の不在である。取引銀行、系列会社、創業者一族などの株式保有率が低く、株主が分散していると、気づかぬうちにアクティビストなどが株式を買い集め、まとまった持分を確保した段階で大株主として経営陣に接触してくることもありうる。

1点目にあげた自社の強みは捨てることはできないし、そうすべきでもない。3点目の株主構成も、世の中の流れで株式の持ち合いや政策保有株は解消される傾向にあり、自助努力では対応しきれないところがある。したがって、経営者には2点目の企業価値に焦点を合わせることが求められるだろう。企業価値向上に真剣に向き合い、どのように事業を拡大し、成長期待を醸成するかを意識しながら経営する重要性が増している。

最大の防御――株主・買収者の視点を取り入れて企業価値の向上を目指す

ここで忘れてはならないのは、現状の株価や将来の価値創出の可能性についての、経営層と株主など投資家(つまり潜在的な買収者)の認識の相違である。株主が現状の戦略より買収者の提案の方が価値創出の観点でより有望だと考える可能性も十分にある。価値創出に向けた施策を検討するにあたっては、彼らが自社にどのような投資価値を見出しているのか、という視点が必要になる。

まず、現状の株価が適正な企業価値(フェアバリュー)を下回る場合について考えてみよう。フェアバリューは、通常、DCF(ディスカウント・キャッシュフロー)分析や同業他社とのマルチプル比較など、一般的なバリュエーション手法を用いて推計される理論的な企業価値を指す。これを把握できていなければ、買収提案があった場合にその妥当性を経営層自身が評価できない。こうした状況では前述したように、資本市場に自社の戦略やポテンシャルを理解してもらうためにコミュニケーションを行い、適正な株価水準の実現に努める必要がある。

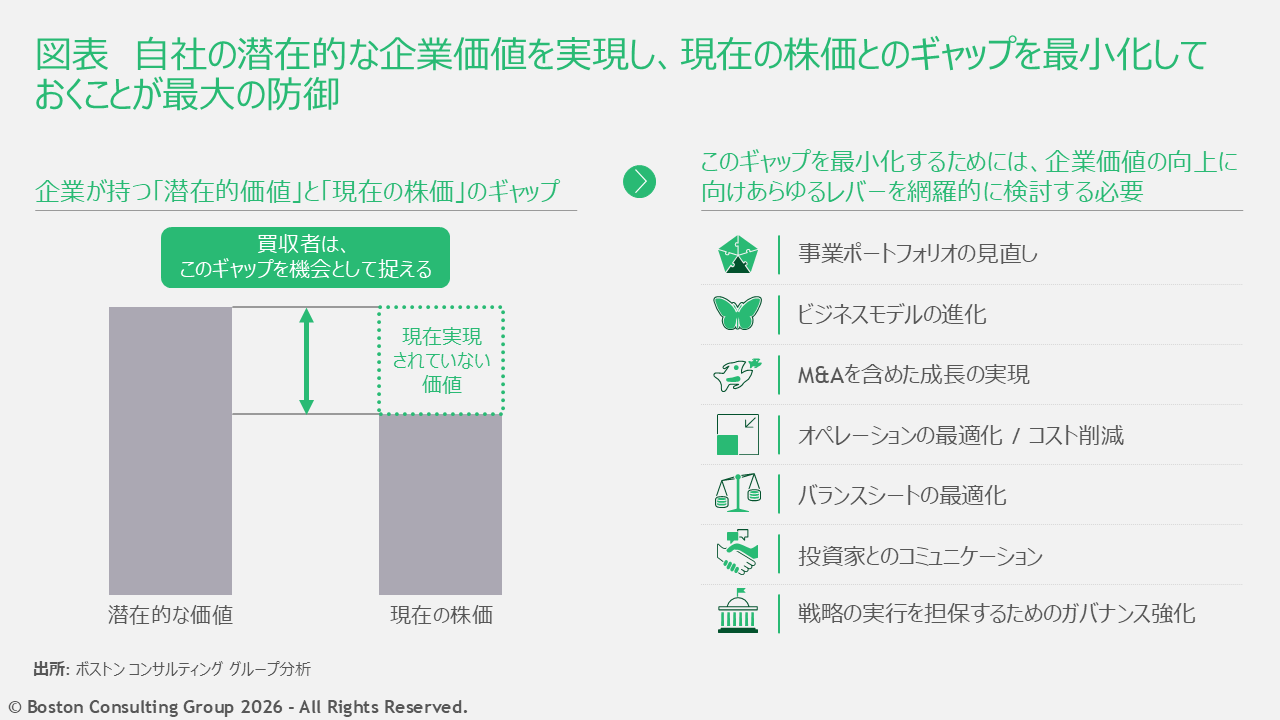

さらに、買収者はその企業に現状の延長線上の戦略では実現できない「潜在的な価値」があると見なすことも多い。その場合、潜在価値と現在の株価とのギャップは買収者にとって魅力的な投資機会となる(図表)。図表の右側にあげたような自社の戦略レバーを網羅的に見直し、ギャップを最小化することは企業にとって最大の防御となる。

また、変化への許容度、柔軟性、スピード感などにもミスマッチがある。たとえば、自社が3~5年の時間軸で進めようとしている施策を、投資家側はその半分の期間で実現できると考えている、というようなケースだ。そのような場合には、自社の流儀に固執せず市場の期待水準に応える時間軸へと修正することも求められる。

企業価値を向上させるための選択肢は、自社を中心として検討した戦略を実行するだけではない。他社の事業を獲得する、他社と連携する、他社に一部事業の経営を任せるなど、さまざまな状況を想定して比較検討しながら、自分たちの相対的な強さを見極めなくてはならない。

ビジネスを考えるうえで経営者が押さえておきたいその年のトピックを、BCGのエキスパートが解説する『BCGが読む経営の論点』。最新刊ではこれまでの常識が通用しない時代といえる2026年に、経営者が優先的に考えるべき10の論点を提示している。第7章「同意なき買収に向き合う―― 買収側の視点を踏まえた企業価値向上」では、自社の戦略を強化するため株主、買収者の視点をどのように取り入れるべきか、この環境をさらなる成長にどう生かすべきかを解説している(購入はこちら)。