【COP30】日本の気候変動対策は新章へ 経済成長と安全保障を備えた戦略を

日本政府は気候変動対策としてグリーントランスフォーメーション(GX)を看板に掲げるが、2026年は環境だけでなく、経済成長や安全保障の観点も加えた政策展開が求められる。具体的にどのような政策が考えられるのか? 国連気候変動枠組条約締約国会議(COP30)の開催にあわせ、BCGのエキスパートが前後編にわたり解説する。(後編はこちら)

* * *

2025年11月10日にブラジルで開幕するCOP30は、第二次トランプ米政権が温暖化対策の国際的枠組み「パリ協定」からの離脱を表明してから初の会議となる。米国政府による「脱・脱炭素」の動きは、脱炭素に向けた世界の歩みに確実に変化をもたらした。今回のCOP30をきっかけに、政府間の脱炭素議論の推進役が米国・欧州から中国に代わるとの声もある。

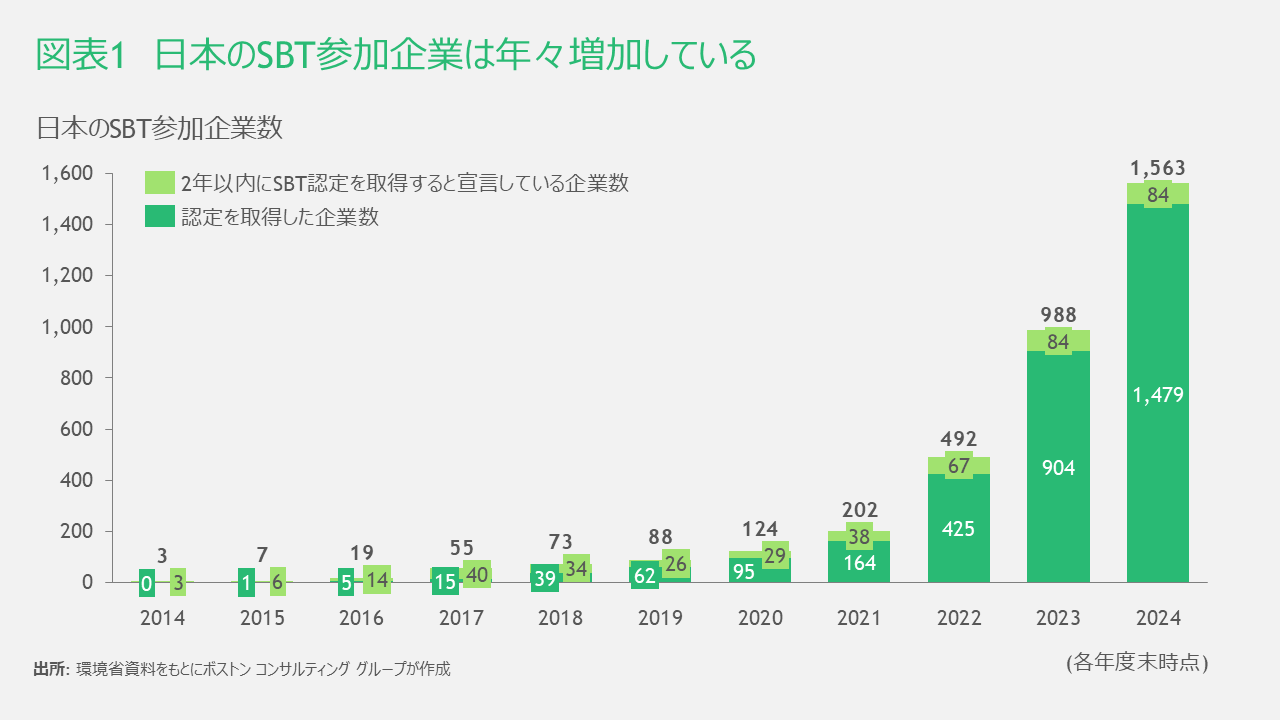

一方で、各国政府の逡巡をよそに、民間企業の取り組みや投資は拡大している。国際エネルギー機関(IEA)によると、2025年の世界のクリーンエネルギー技術への投資は前年比6%増の2兆2,000億ドルに達する見通しだ。また、環境省によると、科学的な根拠に基づいたCO2排出削減の目標「SBTイニシアチブ」に参加し、自社の排出削減に取り組む企業数は世界でも、日本でも増加し続けている(図表1)。

新政権では、GXの再定義が求められる

こうした中、日本では、2025年10月21日に高市早苗政権が発足した。新政権は、「責任ある積極財政」と成長戦略の加速、さらには経済安全保障・エネルギー安全保障を重視している。具体策として、次世代太陽電池の「ペロブスカイト太陽電池」や燃料転換への投資を含めた「危機管理投資」を新たな戦略として掲げている。11月4日に設置した「日本成長戦略本部」では、「人工知能(AI)・半導体」「量子」「航空・宇宙」のほか、「資源・エネルギー安全保障・GX」「防災・国土強靭化」など17項目を戦略分野と位置付け、重点投資を表明した。

この新たな展開を踏まえ、日本の気候変動対策は、どのような方向性を目指すべきだろうか?

まず、第二次トランプ政権による変化に影響を受けない分野、そしてむしろ加速する動きに目を向けてみよう。第一に、世界の安全保障や貿易面での地政学リスクが高まる中、エネルギー安全保障の重要性は増している。第二に、日本企業が太陽電池や電気自動車(EV)などのさまざまな産業・製品市場で、新興国企業との競争に直面し続ける事態も変わらない。第三に、気候変動や、それに伴う猛暑・気象災害・その他のリスク(たとえば国内のコメの収量減少やクマの分布拡大も、温暖化が一因という分析もある)は着実に高まっていくだろう。

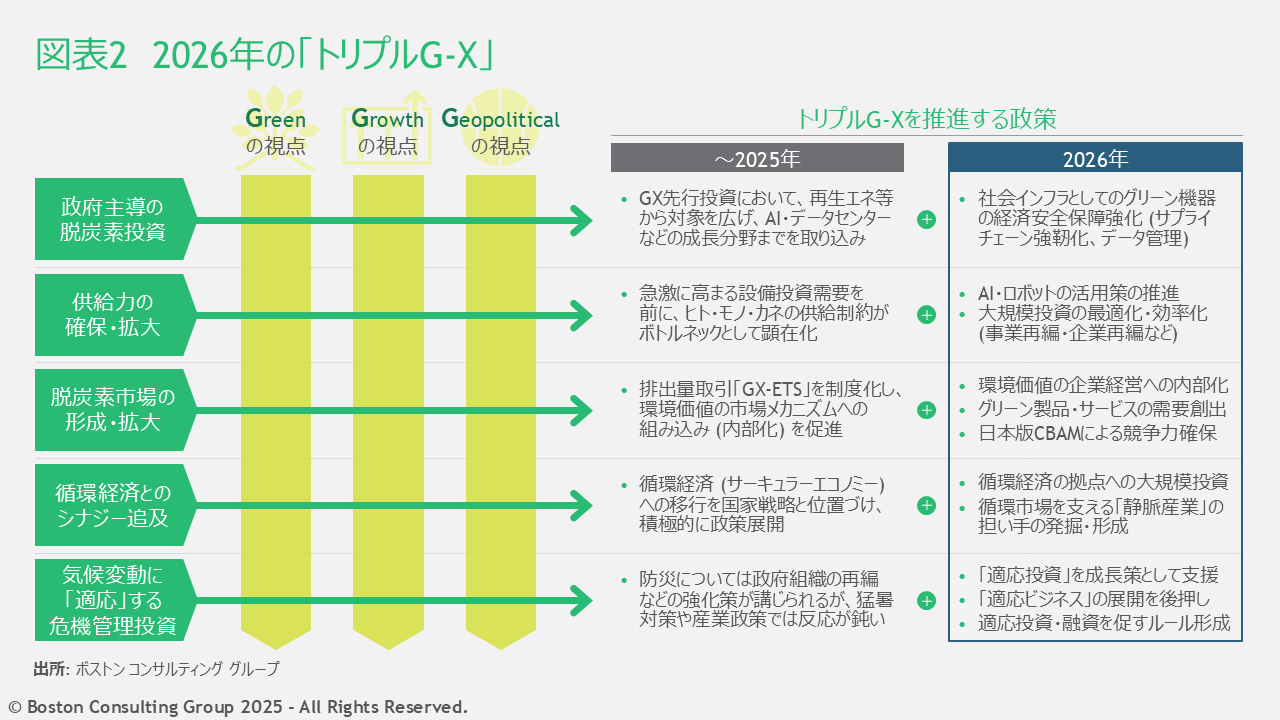

こうした流れの中、日本政府は、気候変動対策としてGXを看板に掲げている。実はこの政策は、2025年にさまざまな政治環境の変化が起こる前から、気候変動対策・経済成長・エネルギーの安定供給の三位一体を掲げていた。GXの「G」は、本来「Green(グリーン)」を意味するが、「Growth(成長)」や「Geopolitics(地政学)」の側面を持つとも言える。「G」には3つの意味が内包されているのだ。

「トリプルG-X」の実現を推進する政策

高市政権は、この位置付けを再確認し、特にGrowthとGeopoliticsの観点での補強策を考えていくことが求められる。こうした点から、2026年の「トリプルG-X」では、次のように政策の加速が議論されていくと考えられる(図表2)。

● 政府主導の脱炭素投資

日本政府は、Greenの国家目標の旗を下ろさず、2025年2月に国連に提出した新たな排出削減目標(NDC)では、2035年度に温暖化ガス60%削減、と世界でも野心的な目標を掲げている。その推進力として行われる政府の先行投資では、Green だけでなくGrowthとGeopoliticsにも寄与する投資であることを鮮明にしていかなければならない。

政府のGX先行投資は元々、再生可能エネルギーや低炭素生産技術などへの投資を通じて、高度成長期に整備され老朽化した産業インフラを今後半世紀にわたり持続可能な形に刷新する、GreenとGrowthの両立策として始まった。さらに2025年には、グリーン電力を必要とするAI・データセンターなどの成長分野まで投資の対象を広げ、Growthの性格をより一層強めた。2026年に向けては、こうした先行投資を各領域・地域で具体化していくとともに、そこで生み出される太陽電池、風力、原子力発電、蓄電池などのグリーンな機器・システムでは、サプライチェーンの自律性確保やデータ管理の点で、経済安全保障すなわちGeopoliticsの観点からも、適正な規律を課すべきとの議論が高まるのではないか。

● 供給力の確保・拡大

政府の先行投資を民間投資につなげていくことが重要となるが、特に日本国内では、ヒト・モノ・カネの供給がボトルネックとなるリスクがある。少子高齢化に伴う労働力の制約に、長いデフレ下で人材投資を絞ってきた企業経営の副作用が重なり、インフラ産業から製造業まで、設備の新設や維持に携わる人材の不足がGrowthの制約要因となりつつある。また、Geopoliticsの緊張が高まりデカップリング(分断)が進む中で、さまざまな物資が供給不足に陥り、インフレが加速している。こうした中で、日本では、高度成長期に整備したインフラの更新が必要となるタイミングに、Green投資の設備投資需要が一気に重なった。

したがって、2026年には、さまざまな業界で、ヒト・モノ・カネの供給力拡大が大きな論点となる可能性がある。ヒトやモノの絶対量が限られる中でGreen・Growth・Geopoliticsを実現するため、人材不足を克服するデジタル(AI・ロボット)活用策をさらに推し進めるとともに、発電・系統やグリーン製品の生産拠点に求められる大規模投資をいかに最適化・効率化するかを考えていく必要がある。業界によっては、事業や企業の再編までも視野に入る大きな論点である。まずは企業が考えるべき経営上の課題ではあるものの、官民協調の余地と政策対応の必要性を指摘する声もある。

● 脱炭素市場の形成・拡大

冒頭で述べたとおり、脱炭素の先導役は、政府の政策から、市場と企業に移りつつある。こうした中、2025年には、CO2排出量の取引を「GX-ETS」として制度化し、環境価値を市場メカニズムに組み込み、市場や民間企業が主導してグリーンな製品やサービスを普及させる基盤が形作られた。

2026年には、①市場に組み込まれた環境価値を企業経営・財務の内部に浸透させていくことに加え、②B2G(政府向け)・B2B(企業向け)・B2C(消費者向け)の各市場でグリーンな製品やサービスの需要を創出し、③さらに、国内で形成された市場について、GrowthやGeopoliticsの観点から、日本版CBAM(炭素国境調整措置)など、海外市場にも同等の競争条件を求めていく取組などが求められるだろう。

● 循環経済とのシナジー追求

脱炭素に向けてはさまざまな取組が考えられるが、なかでもGeopoliticsとの両立が明確に意識されるのが、サーキュラーエコノミー(循環経済)の強化である。特定の国に供給が偏るレアアース(希土類)などの重要資源について自律性を担保するためには、資源循環が有効な打ち手となるからだ。政府は、循環経済への移行を国家戦略と位置づけ、積極的な政策展開を進めている。

2026年には、さらにGrowthへの寄与を明確にするため、「成長投資」「危機管理投資」として位置付けられる循環経済の拠点への大規模投資や、廃棄物処理やリサイクルなどで循環市場を支える「静脈産業」の担い手の発掘・形成などの振興策が議題となっていくのではないか。

● 気候変動に「適応」する危機管理投資

悪化の一途をたどる気候変動や、猛暑・気象災害などのリスクに対し、日本は官民どちらも概して反応が鈍い。防災に対しては歴史的に意識が高いものの、猛暑そのものへの対策や、自然環境変化に合わせた産業・事業ポートフォリオのシフトなど、より幅広い意味での気候変動への「適応」には、まだ目が向けられていない。今後は、気候変動の深刻化と歩調を合わせ、世界で「適応」の潮流が強まる。その際、ここでも、GrowthとGeopoliticsを意識した議論が必要だと思われる。

まず、①災害耐性の強いまちづくり、企業の生産拠点や事業ポートフォリオの変更など、地域・自治体や企業が気候変動に適応するために行う投資を、「成長投資」「危機管理投資」として積極支援することが重要だ。②また、こうした投資需要に応える「適応ビジネス」は、空調やコールドチェーン(低温物流)のような温度管理や、防災、健康管理など多岐にわたる。こうしたビジネスを、新たな成長分野として国内外で後押しする政策展開が求められるのではないだろうか。③さらに、この分野への投資・融資を活性化するため、「適応」と認められる投資の範囲や、投資効果の測定手法を明確化していくルール形成も重要となるだろう。

米国政府による「脱・脱炭素」の動きが世界を揺るがす中でも、日本政府は、GX(トリプルG-X)推進に対する姿勢を緩めていない。日本政府が次の一歩を踏み出す時、各企業は、官民で連携して産業変革に乗り出すのか、それとも距離を取るのか、COP30を機にぜひ思考を巡らせてもらいたい。

筆者:森原 誠(マネージング・ディレクター&パートナー)、半谷 陽一(マネージング・ディレクター&シニア・パートナー) 、平 慎次(マネージング・ディレクター&パートナー)、大村 洋平(同)、内藤 純(同)