ロボタクシー(完全自動運転タクシー)は長らく、都市の交通を一変させる技術として期待されてきた。しかしこの10年を振り返ると、その道のりは決して平坦ではない。期待が過熱した後、技術的課題や規制対応の難しさが顕在化し、一部企業は撤退や戦略の転換を余儀なくされた。

しかし近年、ロボタクシーは再び現実的な都市交通の選択肢としての存在感を高めている。サンフランシスコや北京など複数の都市で商用サービスが展開され、信頼性・安全性・コストの改善も進んでいる。技術はすでに実用段階に達したといえるだろう。

ただし、普及は急激にではなく、段階的に進む可能性が高い。都市参入のコスト、規制対応、消費者の受容といった複数の条件が整わなくてはならず、時間がかかるためだ。ロボタクシーの普及は確実と見られる一方で、そのスピードや規模は複数の要因に大きく左右される。

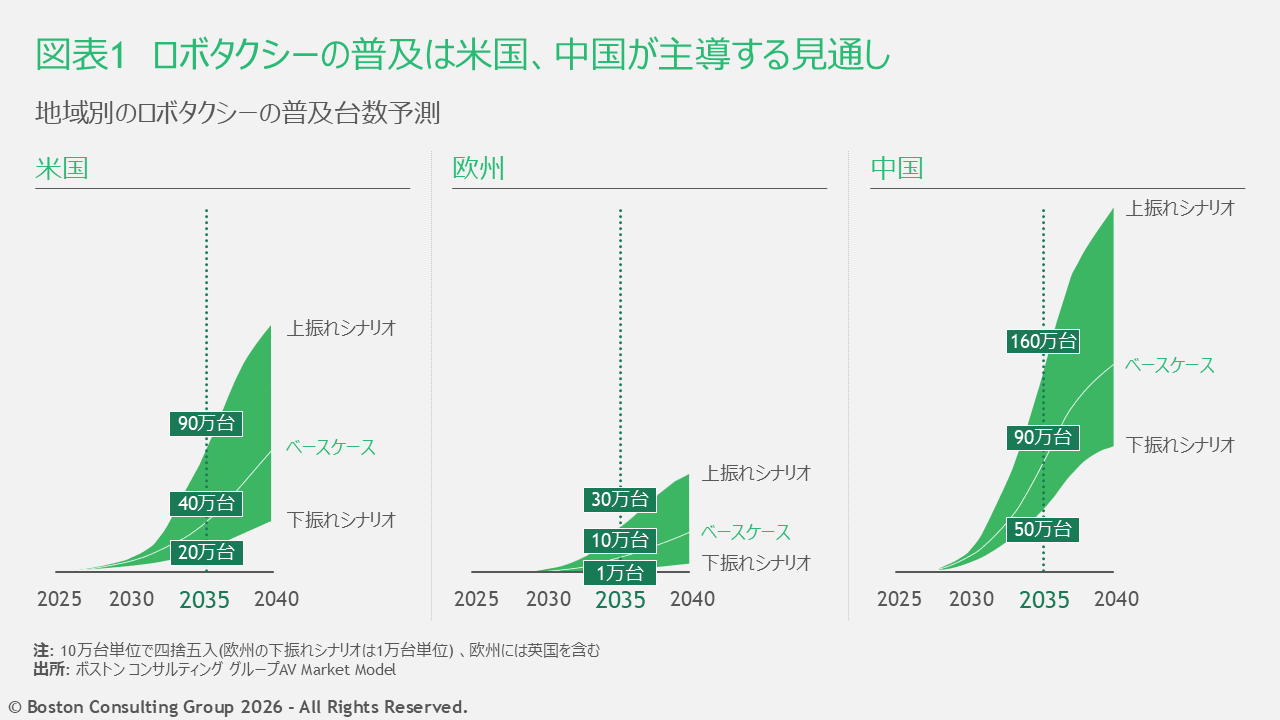

ロボタクシー市場は2035年に最大300万台規模に拡大

2020年時点で、一般利用が可能なロボタクシーが走行していた都市は、米国アリゾナ州フェニックスの1都市のみであった。ところが2025年末までには、サンフランシスコやロサンゼルスから北京、武漢に至るまで、複数の市場で商用サービスが展開されるに至った。車両数は依然として比較的小さいものの拡大を続けており、新たな参入や展開に関する発表も相次いでいる。

例えば米国の自動運転開発企業であるウェイモはオースティンやアトランタなどの都市に進出し、今後数カ月以内に他都市や、欧州初進出となるロンドンでのサービス開始を準備している。中国の大手IT企業の百度(バイドゥ)は重慶や深圳を含む中国の複数都市で自動運転事業を展開しており、国内外での野心的な拡大計画を掲げている。

BCGの分析では、世界のロボタクシーは2035年までに70万台から300万台規模に達する可能性がある。成長の初期は、規制やインフラが整う米国と中国が主導する見込みだ。BCGの基本的な想定(ベースケース)では、2035年時点のロボタクシーの台数は米国で約35万台、中国で約85万台に達すると推計されている。欧州は規制が国・地域ごとに分散しており、運営コストも高いことから普及がやや遅れると見られ、普及するロボタクシーは約12万台にとどまる予測だ。ただし、普及が高水準で進むというより楽観的なシナリオでは、世界全体で約300万台に達する可能性もある(図表1)。

普及のスピードと規模を左右する5つの要因

ロボタクシーの拡大はほぼ確実と見込まれるものの、その普及スピードや最終的な市場規模には不確実性があり、進み方も地域や条件によって異なる。これらを左右するのは、主に①都市参入に要するコストと時間、②サービス範囲を広げるスピード、③地域の特性、④消費者の受容度、⑤事業としての採算性の5つの要因である。

①都市参入に要するコストと時間

都市参入のハードルは依然として高い。新たな都市で商用サービスを開始するには、規制当局の承認取得、インフラ整備、デジタルマッピング(走行環境の高精度地図の整備)やローカライゼーション(車両の正確な位置特定)、フリートテスト(実環境での走行検証)など複数の工程を経る必要があり、米国では最大2年程度と約1,500万~3,000万ドルの投資を要する。ただし、工程の一部はAIによって自動化される可能性があり、費用の負担もデジタルツールの進化や運営の効率化などによって今後10年でおおむね半減すると見込まれている。

②サービス範囲を広げるスピード

次に、都市内での規模の拡大にも相応の時間を要する。運行データの蓄積や安全性の検証、規制対応、インフラ整備などを段階的に進める必要があるためだ。サービス開始後の車両追加は年間250~300台程度にとどまり、都市の約3分の1をカバーするまでに約3年、80%に達するには6~10年を要する見込みである。実際、サンフランシスコや北京ではロボタクシーが先行して導入されているが、ロボタクシーは依然として既存のタクシーおよびライドヘイリング(スマートフォンのアプリを通じて配車するサービス)車両全体の1%未満にとどまっている。技術進歩により、今後は速度が上がっていくとBCGは予想しているが、各国の規制等により、展開のスピードが抑制される可能性もある。

③地域の特性

ロボタクシーの普及は、地域ごとの条件によって大きく左右される。人口密度や道路構造、規制環境といった要素が普及可能性を規定するためである。例えば、規制の構造が複雑な地域では承認プロセスが複雑化し、導入が遅れる可能性がある。また、人件費の違いによってロボタクシーの経済合理性も変わる。このため、人口密度が高く、道路構造が比較的単純で、規制枠組みが整備された大都市においては導入が先行する一方、小規模な都市や新興国では普及が遅れる傾向にある。さらに、各都市の規制によって導入台数に上限が設けられる可能性もあり、ロボタクシー事業の展開を左右する要因となる。

④消費者の受容度

消費者がどれだけロボタクシーを受容しているかも、普及の速度を左右する要因である。BCGが9,000人以上の消費者を対象に行った調査によると、現時点では、中国では約60%の消費者がロボタクシーの利用に前向きである一方、米国および欧州では30~35%にとどまる。この受容度は安全性やコスト、信頼性に対する認識に大きく依存するため、今後、これらの条件が満たされれば、2030年頃には米国で約60%、欧州でも45%以上に高まる可能性がある。一方で、ロボタクシーは事故率が低いとされるものの、事故が発生した場合には大きく報道されて規制強化につながる可能性もあり、普及に影響を与える要因となる。

⑤事業としての採算性

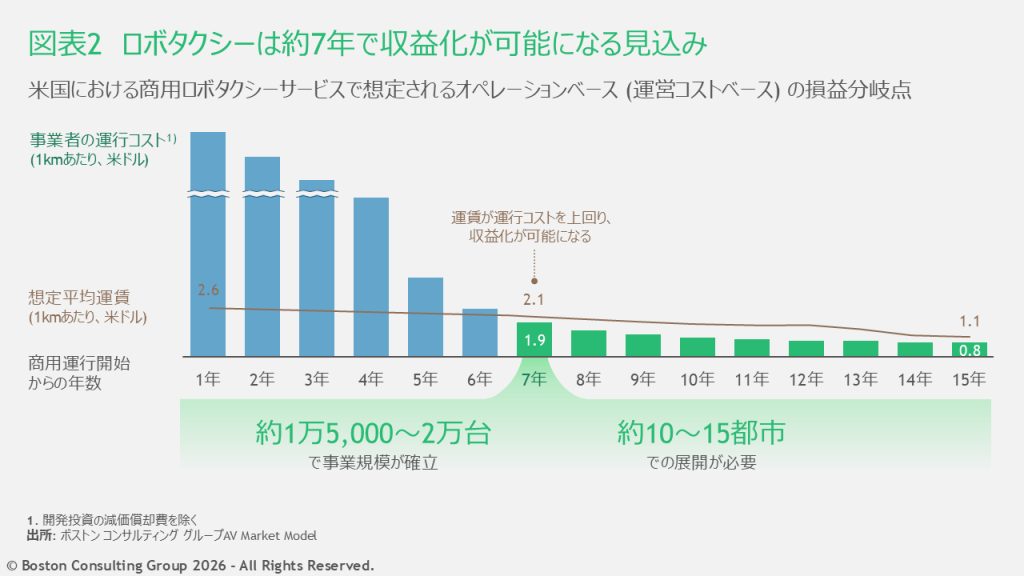

最後に、ロボタクシー事業者が事業を拡大できるかどうかは、参入コストの高さと収益化までの道筋に依存する。実際、ロボタクシーは商用化前の研究開発段階で100億ドル超の投資を要した例もあり、参入のハードルは高い。運行コストは現時点では1キロメートル当たり5~10ドルと高水準にあるが、規模の拡大と技術進歩により、2035年には米国で1キロメートル当たり約0.8ドルまで低下する見通しである。もっとも、収益性を確立するには一定の規模が必要であり、損益分岐には約1万5,000~2万台の車両を10~15都市に展開する必要があると見込まれている。収益化までには約7年を要するとされ、この期間の長さも事業拡大のスピードに影響を与える要因となる(図表2)。

普及のためには関係者全体の連携が重要

ロボタクシーは今後も確実に拡大していくと見込まれるが、その普及スピードは個別企業の取り組みだけで決まるものではない。前項で取り上げた要因に加えて、AIソリューションの進展や、既存のタクシー、ライドへイリング業界の反応によってロボタクシーの拡大速度や範囲は大きく変わるだろう。ロボタクシーの事業者、自動車メーカー、インフラ事業者、規制当局、さらには消費者を含む横断的な連携が、普及の鍵を握る。

まず、ロボタクシーの事業者には、都市ごとの展開戦略の高度化と、関係各社との連携の強化が求められる。ライドヘイリングプラットフォームとの統合や、安全性・運行データの透明性向上を通じた信頼の醸成も重要である。自動車メーカーは、ロボタクシーという用途に最適化された車両の開発と量産体制の確立を進める必要があるだろう。また、充電設備や保守・清掃などを担うサービス事業者、道路・デジタルインフラを整備するインフラ事業者の役割も大きい。さらに、政府・規制当局には、安全基準やルールの明確化、規制の調整などを通じて、事業展開を後押しすることが求められる。

ロボタクシーの普及は単なる技術導入ではなく、複数の関係者による協働によって初めて実現する。こうした関係者全体での取り組みが、普及のスピードを左右する決定的な要因となる。ロボタクシーはもはや構想段階ではなく、都市交通の現実的な選択肢として定着していく局面にある。

原典: Here at Last: The Evolution of the Robotaxi(2026年1月)