第4回前編では、2026年4月のGX-ETSの開始にあたり、各企業に「攻め」のグリーントランスフォーメーション(GX)戦略が求められると述べた。後編では、企業の業種や事業の特性別に分けて、GX-ETS対応を進めるうえでの考え方と、実務上の対応ポイントを解説する。日本の排出量取引制度は、これまで自主的な取り組みにゆだねられていた第1フェーズから、GX-ETSの本格稼働で第2フェーズに入る。さらに2033年ごろからはさらなる発展に向けた第3フェーズに移行する見通しも示されている。そのため、中長期的な競争優位の確立につながるGX戦略を段階的に構築していくことが大切だ。

業種・事業の特性ごとに対応のポイントは異なる

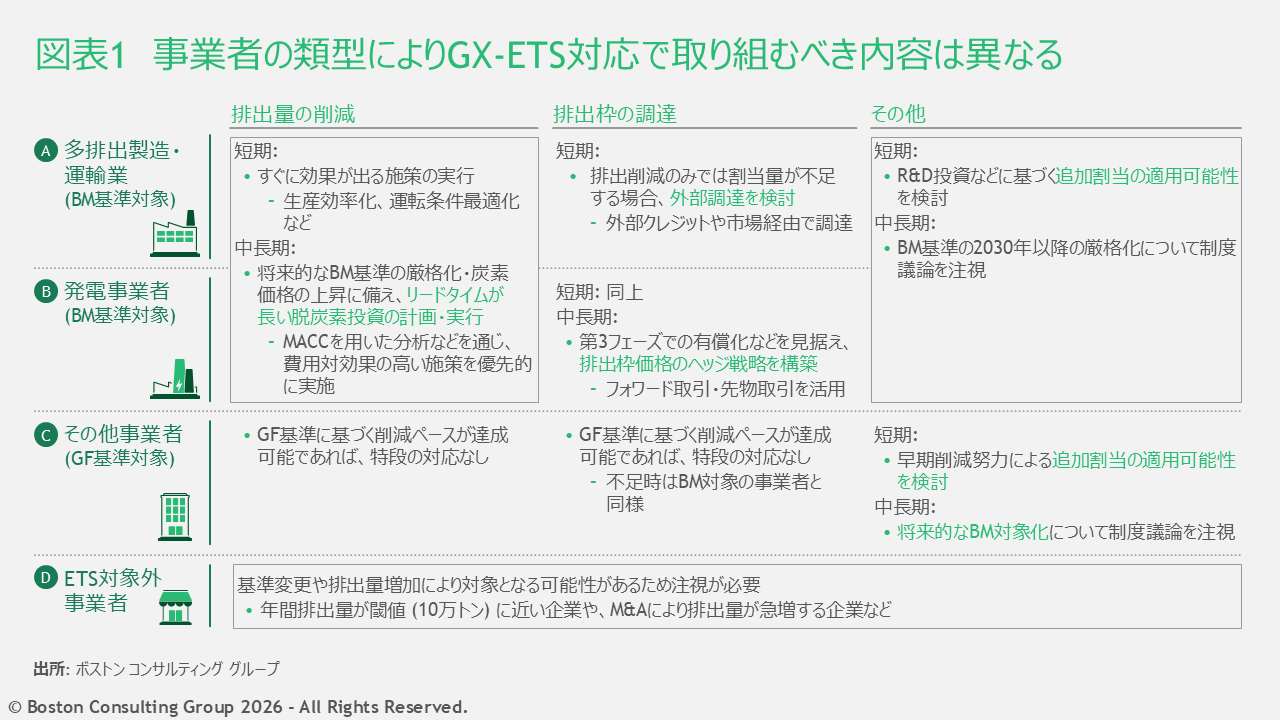

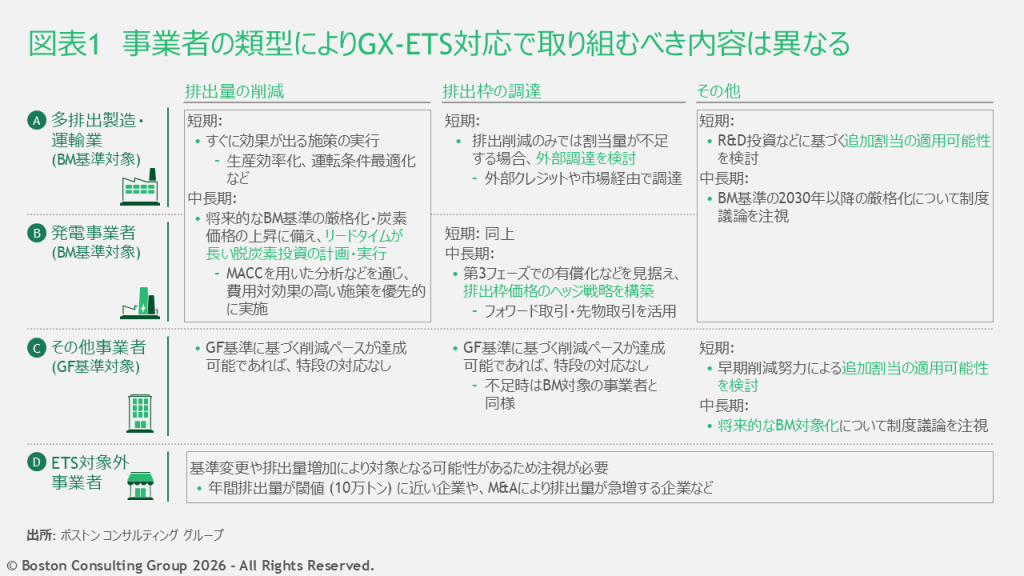

前編で述べたように、GX-ETSに対する企業の具体的な対応の力点は、企業の業種や事業特性によって次のように大きく分けられる。

A:多排出製造・運輸業(BM基準対象)

B:発電事業者(BM基準対象)

C:その他の事業者(GF基準対象)

D:現時点でGX-ETS対象外の事業者

このA~Dのどこに分類されるかによってGX-ETS対応は異なるため、自社に適用されるルールなどを踏まえた対応の検討や制度に対する議論の継続が重要だ(図表1)。

A:多排出製造・運輸業(BM基準対象)

――事業戦略に炭素価格の影響を織り込み、脱炭素投資を着実に積み上げる

多排出製造・運輸業は排出量が大きく、GX-ETSの制度対応の影響が財務面に顕著に表れやすい点が特徴だ。一方で、業種によっては、短期的に実行可能な施策が必ずしも十分に存在しない場合もあるため、抜本的な排出削減の実現には中長期の設備投資や研究開発が不可欠だ。

GX-ETS対応にあたり、短期的にはCO2削減を定量化するMRV(測定・報告・検証)を前提に、自社の排出量と割り当て量のギャップを把握し、枠の不足が見込まれる場合、短期で実行可能な排出削減策と排出枠(もしくはカーボンクレジット)の調達を組み合わせ、確実に義務を履行することが求められる。

一方、中長期的には、MACC1を用いた分析を用いて各削減施策の費用対効果や実行可能性を整理し、投資の優先順位を明確にすることが必要だ。その際、将来の炭素価格について一定の幅を持たせたり、複数のシナリオを想定したりすることで、足元では採算が合わない施策も含めて検討できるようになり、脱炭素投資を段階的に積み上げていくことができる。こうした取り組みは、将来、BM基準が厳格化した場合に備えるうえでも大きな意味を持つ。

このように、多排出製造・運輸業のGX-ETS対応では、短期と中長期の時間軸をまたいで統合的に判断できる意思決定の仕組みを構築することが重要だ。

また、欧州連合(EU)では2026年1月、環境対応が相対的に「緩い」国からの輸入品に事実上の炭素税を課す「炭素国境調整措置(CBAM)」が開始され、日本でも素材・部品産業を中心に影響を受ける企業が少なくない。GX-ETS対応として整備したMRV体制も活用しながら2、製品ごとに原材料調達から生産・販売までに生じるCO2の排出量を指す「カーボンフットプリント(CFP)」算定に取り組むことで、輸出時に不利となり得るデフォルト値(欧州委員会が定めた排出原単位で、自社で必要なデータが用意できない場合に使用)の適用を回避することが可能となる。GX-ETSに向けた排出削減の取り組みは、結果として輸出製品のCFP低減にもつながり、CBAM対策の第一歩にもなる。

B:発電事業者(BM基準対象)

――将来的な排出枠の有償化と価格変動を見据える

発電事業者におけるGX-ETS対応の要点は、短期的な制度対応にとどまらない。特に、2033年に開始予定の発電事業者に対する排出枠の有償オークション開始に向け、事業運営の前提を段階的に展開していく必要がある。

短期的な対応としては、排出枠の無償配分が予定されているため、基本はAの多排出製造業と同様である。一方で、2033年以降は発電事業者に対して排出枠の有償オークションが適用される予定で、無償で割り当てられる排出枠は段階的に減るため、BM基準を満たしていても排出枠の購入コストが発生する。将来的なコストの顕在化を見据え、中長期の技術開発や設備投資に計画的に取り組んでいく必要がある。発電部門における脱炭素投資はリードタイムが長いケースも多く、制度変更を待ってから対応するのではなく、先を見据えた判断が求められる。

さらに、有償オークション開始以降は、排出枠の価格変動もリスクマネジメントの要素に加える必要が生じ得る。具体的には、将来の特定日に受け渡す「フォワード(先渡し)取引」や先物取引を活用したヘッジ戦略の構築など、事業コストとリスクマネジメントの高度化が求められる。実際、欧州ではEU-ETSの対象となる発電事業者が、燃料価格、排出枠価格、電力価格の三つを先物取引で管理する「クリーン・スパーク・スプレッド3」を採用しており、日本の発電事業者にとっても参考となるアプローチと言える。

- MACC(Marginal Abatement Cost Curve:限界削減コストカーブ)分析とは、排出削減施策ごとの限界削減費用(CO2を1トン追加で削減するために必要となるコスト)と削減量を整理し、コストの低い順に並べたもの。このコストと炭素価格との比較を通じて、排出削減と排出枠調達の最適な組み合わせや投資優先順位を判断するための分析が可能 ↩︎

- CBAMはGX-ETSと異なり製品単位での排出量算定が必要なため、GX-ETS対応として整備したMRV体制のみでは不十分となる場合もある点に留意が必要 ↩︎

- 発電事業者が電力とガスの先物市場で売り買いのポジションを同時に立て、価格差を固定することを「スパーク・スプレッド」と呼び、これにETSにおける排出枠の先物取引を加えた3つの価格ヘッジを同時に行うことを「クリーン・スパーク・スプレッド」と呼ぶ ↩︎

C・Dの対応のポイントは?

-

政策と戦略 BCGの視点 2026.06.24

政策と戦略 BCGの視点 2026.06.24