連載第3回の前編では、日本のグリーントランスフォーメーション(GX)を「Green(環境)」「Growth(成長)」「Geopolitics(地政学)」の3つの「G」で捉え直す「トリプルG-X」の視点を提示した。GXはいまや環境政策にとどまらず、産業競争力やエネルギー安全保障を左右する経済政策でもある。

その全体像の中で、重要な基盤として位置づけられたのが、CO2排出量が年10万トン以上の企業に参加を義務付ける「排出量取引制度(GX-ETS)」である。政府が一定の基準に基づき各企業に排出枠を割り当て、各企業がそれを取引して実際の排出量との過不足を調整する仕組みで、鉄鋼や電力のほか、航空や自動車など幅広い業種の300~400社が対象となる見込みだ。

GX-ETSを単なる「制度やコンプライアンスへの対応」として捉えてしまうと、企業にとって本質的に重要な論点を見落としかねない。短期的には排出枠の過不足の管理が重要だが、将来的な炭素価格の上昇を見据え、中長期の脱炭素投資や事業ポートフォリオの見直しを進める契機でもある。足元の排出枠に対応する「守り」と、将来を見据えた投資判断の「攻め」を両立させながら進めることが大切だ。

排出量取引制度(GX-ETS)とは何か?

まずは、GX-ETSという言葉を初めて耳にする人のために、その仕組みを簡単に整理しておきたい。

GX-ETSとは平たく言えば、「企業に『CO2を排出して良い権利』を配布し、その過不足を企業間でやりくりする仕組み」である。対象企業はまず、過去の実績に基づき一定の基準で「排出枠」を割り当てられる。それをもとに、自社の排出量が手元の枠を上回れば不足分を市場で購入し、逆に削減して余れば売却できる。これが「排出量取引」と呼ばれるゆえんである。

排出枠とは、「排出して良い量を示すチケット」のようなものだ。たとえば100万トン分の排出枠を持っていれば、その期間に100万トンまで排出できる。これまでも国内で任意の制度や地域限定の制度は存在したが、GX-ETSは日本で初めて全国レベルで義務化される本格的な排出量取引制度である。一定規模以上の企業には対応義務が生じ、市場取引を通じ価格が付くことで1CO2削減の是非が企業の経営判断に組み込まれる点が、従来の制度と決定的に異なる。

GX-ETSの枠組みとスケジュール

GX-ETSは2026年4月から開始され、対象事業者には排出量の測定・報告・検証(MRV)を実施したうえで、排出枠の取引を通じて毎年、排出量を償却(精算)することが求められる。制度の対象は、直近3年間の平均排出量が年間10万トン以上の企業である。

排出枠の初回割り当ておよび償却は2027年度に予定されており、対象事業者は2027年度以降、毎年度、自社の排出量に応じた排出枠の償却義務を負うことになる。したがって、2026年度は制度開始年度としてMRV対応が中心となり、実際の排出枠償却は2027年度以降に本格化する。

排出枠は、2033年までは当面、政府が定める割当基準に基づいた量がすべて無償で配分される予定である。割り当ての基準には、製品・活動単位当たりの排出原単位に基づくベンチマーク(BM)方式と、過去の排出実績を基に一定の削減率を掛けた割当量を決定するグランドファザリング(GF)方式の二つがあり、業種ごとに適用される基準が異なる。また、2027年秋には排出枠の取引市場が開設される予定であり、参加企業は市場を通じて過不足分の排出枠を売買することが可能になる。

中長期ではBM基準やGFの削減率、さらにはBMの対象となる業種の見直しが行われる可能性もある。また、2033年からは電力事業者を対象とした排出枠のオークション制度も開始される見通しで、排出枠の取引価格への影響も想定される。これらの展開の詳細は今後定まっていく部分も多く、各企業は中長期の変化も想定しながら対応していく必要がある。

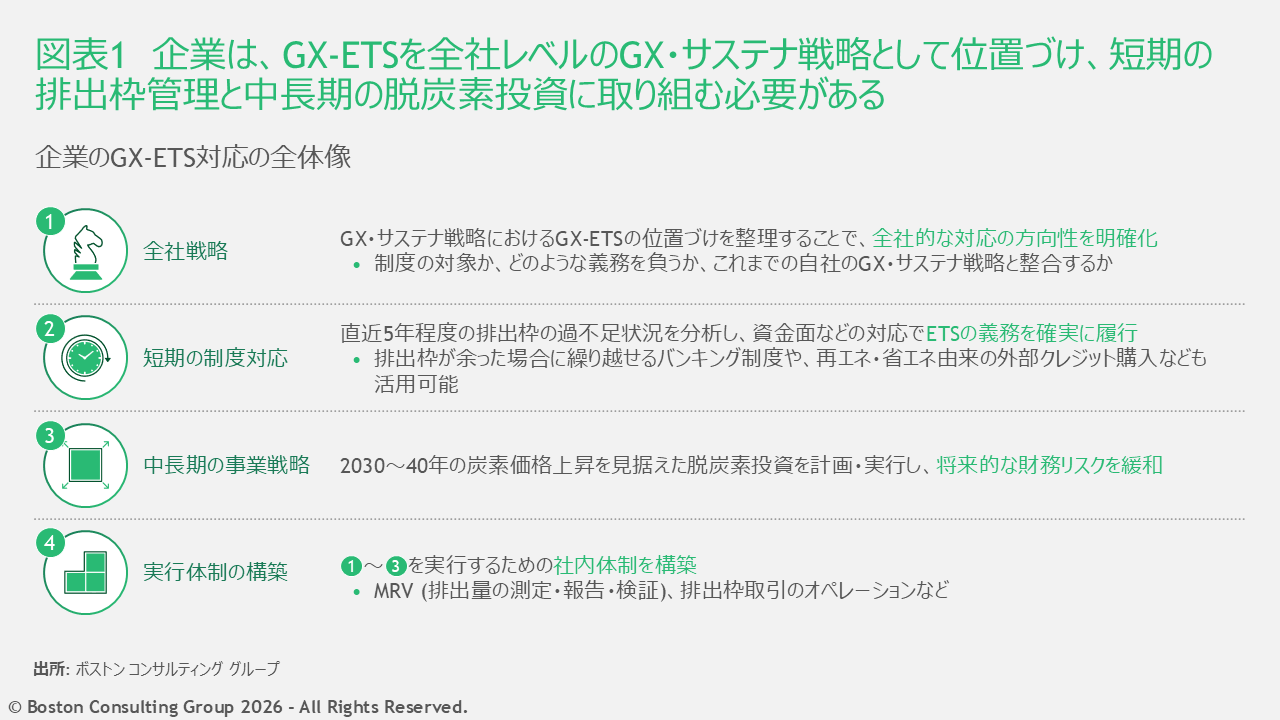

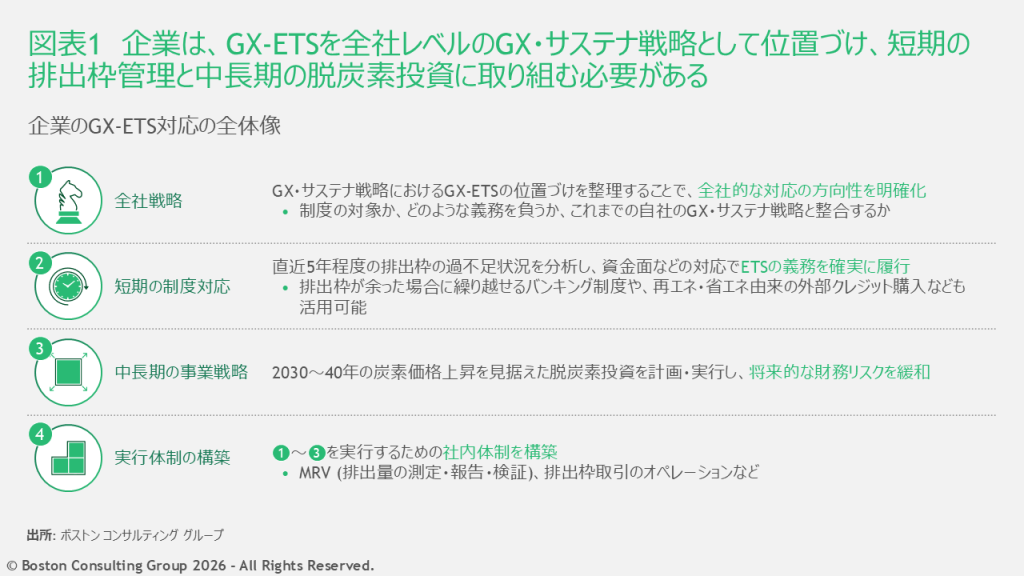

GX-ETS対応の全体像:企業が考えるべき4つのポイント

GX-ETSに対して企業が取るべき対応は、大きく4点に整理できる(図表1)。まず、自社のGX・サステナ戦略におけるGX-ETSの位置づけを整理し、全社レベルの戦略の方向性を明確にする。次に、短期と中長期に分けて、制度対応を確実に履行しながら将来的な財務リスクの緩和に向けて脱炭素投資を計画・実行する。さらに、これらの実行を確実なものにするため、MRVや排出枠取引のオペレーションなど、必要な社内体制を構築する。

業種・事業の特性によってGX-ETSにおいて求められる対応は異なる

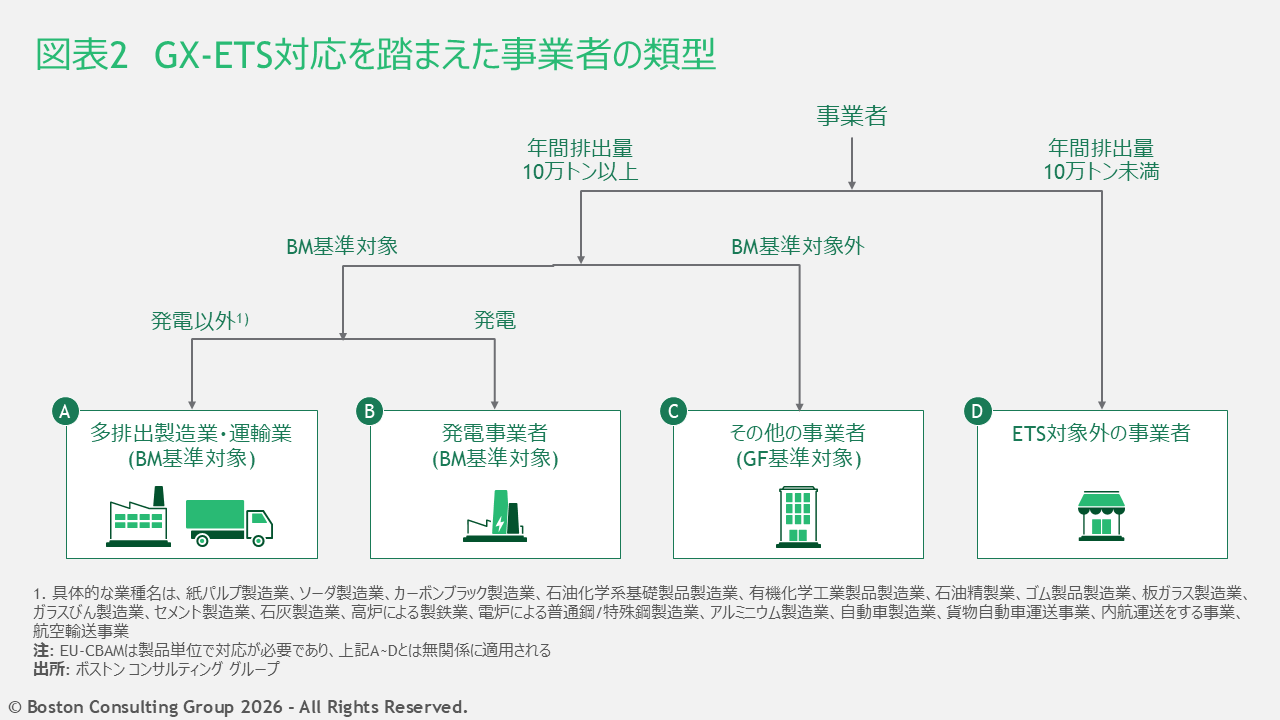

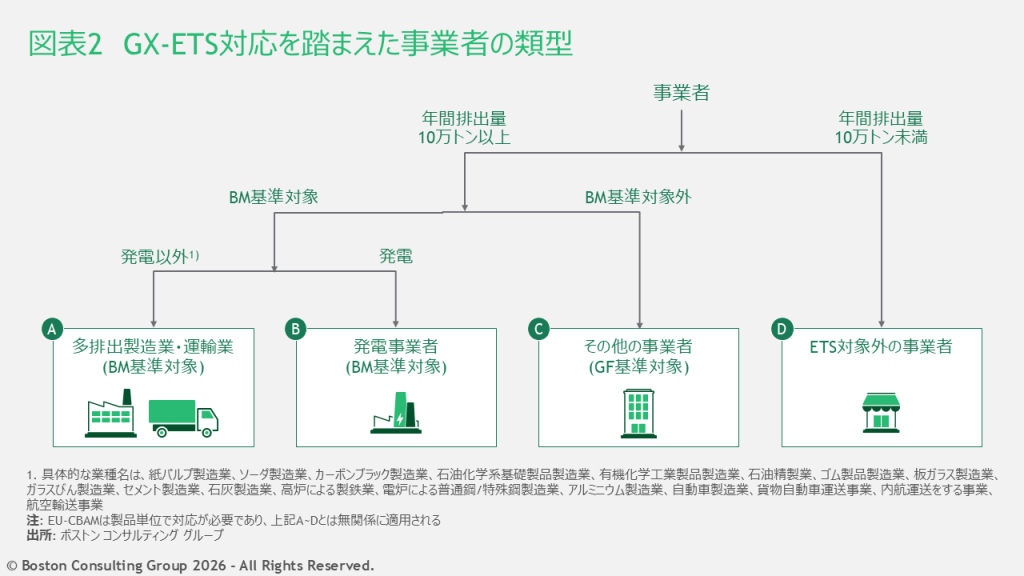

上記で示した①~④は、GX-ETS対応において企業が考えるべき「全体像」を示したものである。一方で、具体的な対応の力点は企業の業種や事業特性によって異なり、大きくは以下のA~Dに分けられる(図表2)。

A:多排出製造・運輸業(BM基準対象)

ETS対象(年間排出量10万トン以上)かつBM対象のうち、発電を除いた業種(具体的には紙パ、石油化学、石油精製、セメント、製鉄、自動車製造、自動車運送、内航海運、航空輸送等が対象)

B:発電事業者(BM基準対象)

ETS対象(年間排出量10万トン以上)かつBM対象の発電事業者。発電事業者はBM基準対象の中でも他業種と異なり、2033年度から有償オークションを導入し、無償で割り当てられる排出枠が段階的に減らされていく方針が示されている。

C:その他事業者(GF基準対象)

ETS対象(年間排出量10万トン以上)かつBM対象外で、GF基準が適用される事業者

D:現時点でGX-ETS対象外の事業者

年間排出量が10万トン未満で、現時点ではETS対象外の事業者

GX-ETSでは、原則としてBM方式を採用し、同方式の適用が困難な分野に限ってGF方式を用いる。BMとは、産業ごとにベンチマークを定めて排出枠を配分する方法だ。該当産業における各社の過去の実績をもとに定められ、まずは各業界内の一定の排出効率(同業種内の上位50%水準から開始)を目指す。排出効率が相対的に良い事業者ほど、割り当てられる排出枠に対する実際の排出量が下回る構造となるため、余剰となった枠を販売できるなど競争上有利となる。こうした仕組みにより各業種内で改善努力を促す設計だ。

一方、GF方式は過去の排出実績から割当量を定める手法だ。複雑な製造プロセスのため企業間の比較が難しい場合や、生産品目が多く共通の指標設定が困難な場合など、BM方式の採用が難しい分野に適用される。この方式では、過去の排出実績を基準に、毎年度、一定比率で割当量が減少する。将来的には制度変更によりBM基準が適用される可能性もある。

これらの類型に応じ、具体的に取り組むべき内容やその時間軸は異なってくる。詳細は後編で解説するが、簡単に紹介したうえで前編を終える。

まず、Aの多排出製造・運輸業(BM基準対象)は排出量が大きいため、GX-ETSの対応にあたり、短期的な制度対応を確実に実行する体制を整えつつ、中長期的な排出削減に向けた投資を着実に積み上げていくことが求められる。Bの発電事業者(BM基準対象)は、短期的な対応はAと同様である一方、有償オークションの開始に伴うコスト顕在化を見据えながら、技術開発や設備投資などに計画的に取り組む必要がある。場合によっては先物取引等を活用したヘッジ戦略の構築などを中長期では検討することも考え得る。

Cのその他事業者(GF基準対象)では毎年度、一定比率で割当量が減少するため、 CO2排出量を確実に削減しつつ、将来的なBM基準の適用可能性も見据えて、社内体制の構築や情報収集などの準備を進めておくことが重要だ。そしてDのGX-ETS対象外の事業者も無関係な話ではなく、将来的に排出量が増えるなどして「気付いたら対象になっていた」という事態を避けるため、自社の排出量の把握など最低限の仕組みを整えておく必要がある。

後編ではA~DのGX-ETS対応の詳細や、その際に活用できる考え方について紹介する。

- 2027年に設置が想定されている市場での取引のみならず、企業間が直接取引をすることも可能であると想定される ↩︎

-

政策と戦略 BCGの視点 2026.07.27

政策と戦略 BCGの視点 2026.07.27