2025年11月10日に開幕した国連気候変動枠組条約締約国会議 (COP30) では、各国・地域の政治家やさまざまな関係者がブラジルに集い、温暖化防止に向けて協議を進めている。前編では、日本が気候変動対策の看板に掲げるグリーントランスフォーメーション(GX)について、環境(Green)だけでなく経済成長(Growth)と安全保障(Geopolitics)の観点を加えた「トリプルG-X」実現の重要性を考察した。

2026年の政策展開として考えられる柱のひとつが、国内における「脱炭素市場の形成・拡大」だ。後編は、その実現を目指し、環境に優しいグリーン製品の需要をいかに創出し広げていくか――環境省が推進する「バリューチェーン全体の脱炭素化」に触れ、企業が取り組むべき施策を提示する。

脱炭素市場の形成・拡大

2025年、中国政府は、風力と太陽光を合わせた発電設備容量が、火力発電のそれを超えたと発表した。潤沢な再生可能エネルギーを使う新興国の製造業は、さまざまな業種で「高環境価値・低価格」な製品を世界に送り出す体制を整え始めている。この新たな競争局面に対して、日本企業は、どう備えていくべきか。環境価値や価格以外の面で差別化できるのであれば、ひとつの方向性となるだろう。しかし、環境価値を含めて競いたい、もしくは競わざるを得ない企業もあるはずだ。

前編で述べた「トリプルG-X」の視点からは、こうした企業を政策的に支援していくことが重要になる。そのためには、研究開発や設備投資などの面で「作れる」環境を整えるだけでなく、多くの企業にとって主要市場である日本国内において、その製品を「売れる」環境を作っていくことが欠かせない。

排出量取引「GX-ETS」の制度化により、日本国内において、環境価値の高い製品と低い製品の価格差を埋める試み(市場メカニズムへの組み込み)には一定の道筋が立てられた。しかし、その効果が各市場で浸透し、サプライチェーン末端の市場においても価格差が埋まるのは、まだ先の話である。それまでの間、環境価値の高い「グリーンな製品・サービス」の初期市場をいかに作り上げるか。今回は、この点について、環境省の動向を中心に論じてみたい。

最終需要の拡大でGXサプライチェーン構築を目指す

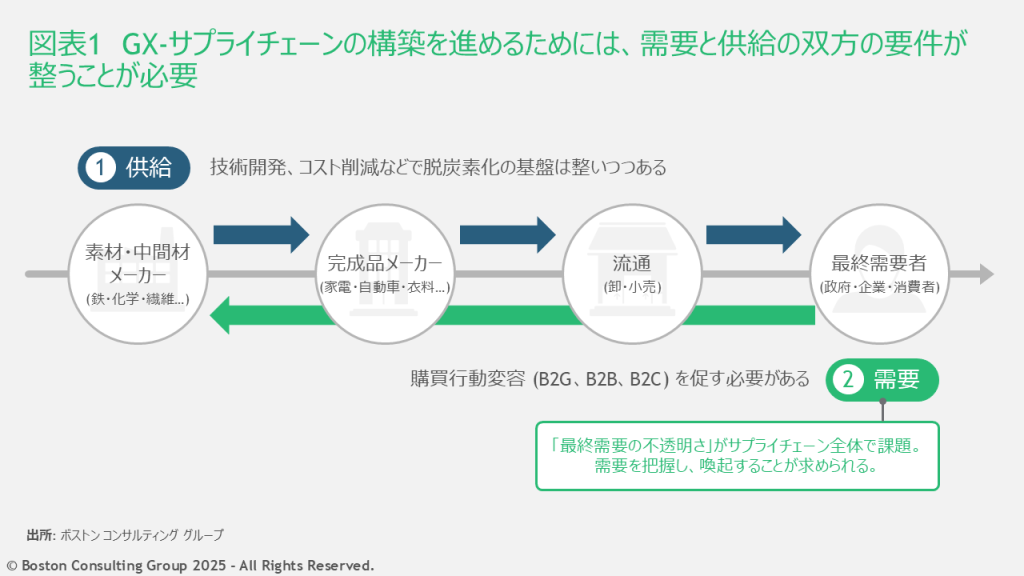

2023年5月に成立したGX推進法を機に、官民合わせて150兆円規模の投資が動き出した。これまでのGX投資は、鉄鋼、化学、セメントなどの素材や中間材といった「供給側」に焦点が当てられてきたため、環境に優しいグリーン製品を作る基盤は整いつつある。一方で、これらの投資を市場で回収できなければ持続的な脱炭素社会の実現にはつながらない。グリーン製品が流通する「GXサプライチェーン」の構築――これが、日本のGXが次に乗り越えるべき壁となっている(図表1)。

GXサプライチェーンの構築には、B2G(政府向け)・B2B(企業向け)・B2C(消費者向け)の各サプライチェーンの末端で、グリーン製品への最終需要をいかに拡大するかがポイントとなる。

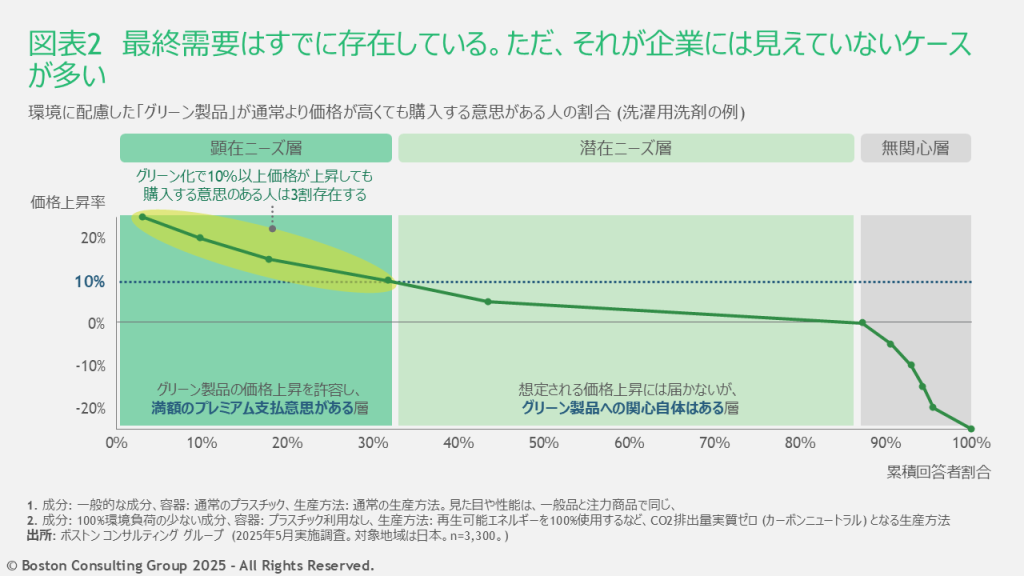

実は、グリーン製品への最終需要は既に存在している(図表2)。アンケート調査では、製品のグリーン化による価格上昇を許容して積極的に支持する層が、どの製品カテゴリーにも見られた。ただ、企業はそうした顧客層の存在を把握できていない。

また、グリーン製品に関心はあるが、通常の製品より価格が高いことで購入を躊躇する層も多い。こうした層は、販促やプロモーションの工夫次第で購入に踏み切る可能性もある。こうした市場構造に対し、政府がどのような手を打つのかが問われている。

脱炭素市場の構造課題

こうした中、環境省は2025年5月~7月に「グリーン製品の需要創出等によるバリューチェーン全体の脱炭素化に向けた検討会」を実施し、9月には政策の方向性を示す中間とりまとめを公表。ボストン コンサルティング グループ(BCG)も事務局として支援した。この検討会は、省庁間の縦割りを超えて、バリューチェーン全体を俯瞰的に扱う画期的な取組であり、「グリーンな最終製品の需要創出」に対する政府の本気度を示している。

中間とりまとめでは、産業構造の違いを踏まえ、国内市場を3つのパターンに整理している。

● 「川上先行型」:鉄鋼・化学などの素材メーカーは脱炭素化への投資を進めているものの、最終製品の需要が見通せないことにより、素材を用いる最終製品メーカーの需要が盛り上がらない。結果として、上流だけが先に進み、中流・下流ではグリーン化の動きが広がらない市場構造。

● 「川中先行型」:家電・日用品などの最終製品メーカーで環境配慮を進める一方、上流の中堅・中小企業では人材や資金のリソース不足により取り組みに踏み出せない。そうした上流の状況や最終製品の需要の不透明さを受け、先行する中流の最終製品メーカーもグリーン製品への大型投資には乗り出しにくい。

● 「地域主体型」:中小企業や自治体を中心に脱炭素化に向けた取り組みを推進。だが、そうした中堅・中小企業中心のバリューチェーンでは脱炭素経営の意識づけやノウハウの浸透が課題。

いずれのパターンでも共通する課題は「最終需要の不透明さ」である。検討会では鉄鋼業界の関係者から「素材メーカーへの支援は進んだが、最終製品を購入してもらえるよう制度的な後押しを」と求める声も上がった。これは数年前には聞かれなかった指摘であり、日本における脱炭素の議論が確実に次の段階へ進んだことを示している。

GX政策の進展、そして企業が取り組むべきこととは?

-

政策と戦略 BCGの視点 2026.06.24

政策と戦略 BCGの視点 2026.06.24 -

-