政府は2022年11月に「スタートアップ育成5か年計画」を発表し、その後もスタートアップを重点分野と位置付け、毎年新たな施策を展開している。2025年4月にも、経済産業省の「イノベーション小委員会」中間とりまとめの中で、スタートアップ支援の注力施策が議論された。連載第2回では、近年成長が著しいこの分野に焦点を当て、政策策定の背景や概要、企業が得られるヒントを解説する。

なぜ、スタートアップが重要なのか

なぜ政府は近年スタートアップ政策に注力しているのだろうか。そのねらいは実務的かつ戦略的だ。縮小する国内市場、労働力不足、時代に合わなくなった産業構造――こうした三重苦に直面する中で、日本経済を再び活性化する現実的な解決策が、スタートアップを中心とした産業の新陳代謝だからである。

日本には、豊富な研究資産、製造・品質の現場力、社会実装を試せる実証環境という強みがある一方、多くの事業会社は、自社から見て“飛び地”でのイノベーション創出を長らく不得手にしてきた。そこで、仮説検証を短いサイクルで回せる主体、つまり「スタートアップ」という企業体が必要なのだ。

この10年で、日本の起業環境は大きく変化した。国内のスタートアップの年間資金調達額は2023年に約8,000億円に達し、2010年代前半に比べて一桁増に近い成長を示している。2024年度の大学発のベンチャー企業数は同年10月時点で5,074社と、過去最高を更新した。

就職の現場でも空気は変わった。これまで有名大学の就職人気ランキングでは大企業がほとんどを占めていたが、いまやスタートアップの名前が並び始めた。また、多くの地方自治体では地方創生のきっかけにスタートアップを活用したいと考えている。筆者も東京都や愛知県などでスタートアップ支援プログラムの審査に関わってきたが、地方を含めた裾野の広がりを実感している。

日本経済への影響と課題

では実際に、スタートアップを起爆剤として市場や労働供給、産業構造といった課題が本格的に解決されているかといえば、そうではない。2023年10月時点のユニコーン(企業価値10億ドル以上の未上場企業)の数は、米国は661社、中国は172社だったのに対し、日本は約7社と差は大きい。また、国連の専門機関「世界知的所有権機関(WIPO)」による2024年の世界イノベーション指数(GII)で日本は13位と上位圏にあるものの、時間当たりの労働生産性はOECDに加盟する38か国中29位と低い水準だ。こうした指標から、日本は研究投資や人材といった“入力”は十分にある一方で、それを付加価値という“出力”につなげきれていない構図が読み取れる。

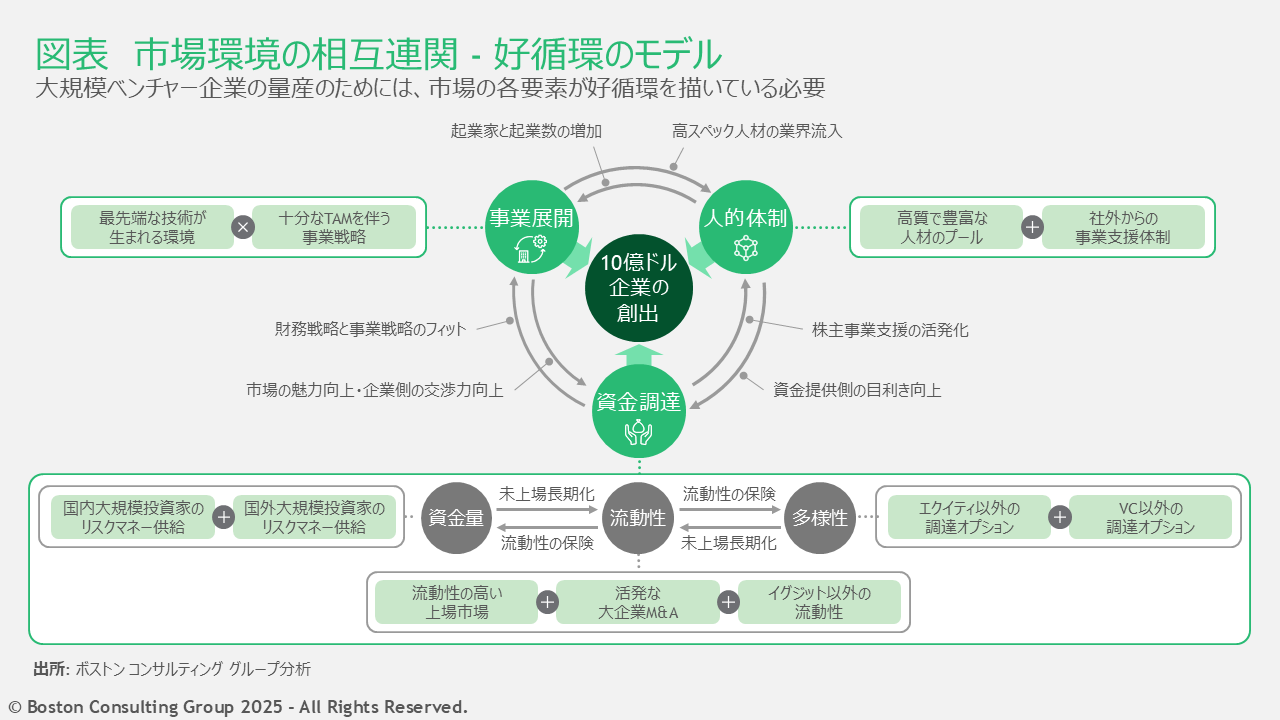

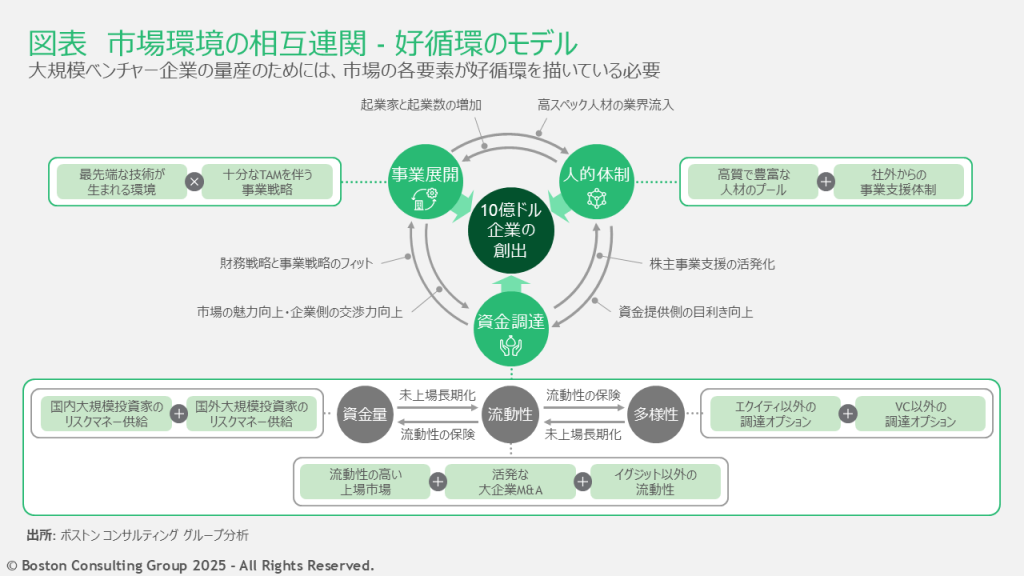

その大きな要因は、投資資金の流入不足にある。政府は「5か年計画」で投資規模の大幅拡大を掲げているが、日本のスタートアップへの投資額は小さく、特に経営が安定したレイター期(後期)の資金も乏しい。そのため、実証から量産、さらには海外展開へと進むために必要な資金を確保しにくい状況だ。ボストン コンサルティング グループ(BCG)が過去に経産省と行った検討では、資金・事業・人材という複数の課題が絡み合う構造になっていることを示し、それを解きほぐしながら多角的に対策を講じる必要性を強調した。特に対応が必要な課題は以下の3点だ。

第一は、資金量の拡大と投資家の多様化だ。現状では機関投資家の参入が少なく、海外のリスクマネーの流入経路も限られている。また、株式発行による資金調達に偏り、融資は十分ではない。今後は、国内外の長期資金が常時供給され、さまざまな手段を平時から機動的に選択できる体制に転換する必要がある。

そのために求められるのが、第二の課題である資金市場の流動性担保である。現状では、一度スタートアップに投資したら、大企業によるM&A(合併・買収)や、未上場株およびファンド持分の売却(二次流通)など、上場以外のエグジット(投資回収)の選択肢に巡り合う機会が少ない。流動性が低いため、海外の機関投資家などへの広がりも限られ、投資資金が循環しない。この状況を改善するには、未上場株の売買市場と買い手が同時に機能し、投資資金が滞留せず常に回る状態にすることが重要だ。

第三は、戦略と人材だ。日本のスタートアップは、経営層が海外展開の優先度を下げる傾向があり、投資家側にもそれをリードできる人材が乏しい。その結果、事業が国内TAM(潜在的市場規模)にとどまりやすい。グローバル市場でも通用する人材を確保し、海外展開を前提とした戦略を立てるには、スタートアップへの資金流入を増やし、報酬を引き上げる必要がある。こうした好循環を生み出すためには、結局のところ第一の課題に立ち戻らなければならない。

上記の課題は一つだけを解決しても好循環を生み出せない。資金の供給・流動性・人材の3点を同時に前進させ、規制や制度を政策面から変えていく――そこにこそ、日本が「数」から「インパクト」へと飛躍するためのカギがある。

直近の政府施策の進展

しかし、政府の5か年計画に基づく施策によって、先述した構造にも変化が生まれ始めている。直近では資金市場の仕組みが大きく改善され、新規株式公開(IPO)以外のエグジットの流動性が高まりつつある。

象徴的なのが東証グロース市場の見直しだ。「上場から5年後に時価総額100億円以上」という維持基準を設けることで、上場後に企業の成長が停滞する“小粒上場”への対応を打ち出した。これと連動し、未上場株を取引できる二次流通市場も整えられ、ベンチャーキャピタル(VC)やスタートアップの役員が保有する株式を、IPOを待たずに換金できるようになった。この制度改正により、IPOのハードルは上がったものの、早期上場を急ぐ必要性は薄れ、事業成長に腰を据えて集中できるようになった。エグジットの選択肢としてM&Aを検討する機会も増えるだろう。

資金の供給源の多様化も進む。非上場株の取引要件が緩和され、2025年度中には個人投資家も非上場株を買いやすくなる見込みだ。政府はスタートアップの成長を財務面から支える“需要創出”にも注力している。特にディープテック領域での成長を後押しするねらいが強く、代表的なのがGX(グリーン・トランスフォーメーション)や脱炭素分野だ。BCGが支援したGXスタートアップ向けのガイダンスでは、将来の売買が約束されたオフテイク契約のメリットや具体的な手順を分かりやすく提示している。

海外投資家の呼び込みも加速している。経産省は起業家等海外派遣プログラム「J-StarX」を進めるほか、各国と連携し、日本のスタートアップが現地の投資家や企業とつながるための拠点を世界30都市に設けた。海外投資家向けの広報活動にはBCGも加わっているが、ディープテック領域を中心に日本への注目は高まっており、問い合わせも増えている。

-

政策と戦略 BCGの視点 2026.06.24

政策と戦略 BCGの視点 2026.06.24 -